¿Tu empresa distribuyó dividendos el año pasado y no sabes si tienes que presentar el anexo ADI? O quizás ya sabes que debes presentarlo, pero cada vez que abres el DIMM se te revuelve el estómago.

Tranquilo — no eres el único. El anexo de dividendos de utilidades o beneficios es uno de esos temas tributarios que parece sencillo en teoría, pero que en la práctica genera más dudas que respuestas.

En este artículo te voy a explicar todo lo que necesitas saber: qué es el anexo ADI, quién está obligado a presentarlo, cómo se llena paso a paso y cuáles son los errores más comunes que cometen los contribuyentes. Sin tecnicismos innecesarios y de forma directa.

¿Qué es el Anexo de Dividendos de Utilidades o Beneficios (ADI)?

Piensa en el anexo ADI como una especie de «declaración jurada de transparencia corporativa». Es un informe que presentas al Servicio de Rentas Internas (SRI) para reportar cómo se distribuyeron las utilidades generadas por una sociedad.

Descarga la actualización del anexo ADI 2026

Su nombre completo es Anexo de Dividendos, Utilidades o Beneficios, aunque en la práctica todos lo conocemos simplemente como Anexo ADI.

Este anexo tiene un objetivo muy claro: que el SRI sepa quién recibió qué, cuándo lo recibió y cuánto impuesto se generó por esa distribución. Nada de cajas negras ni dinero circulando sin registro.

La normativa que lo regula es la Resolución NAC-DGERCGC15-00000564, publicada en el Suplemento del Registro Oficial No. 567 del 18 de agosto de 2015, y sus posteriores reformas, incluyendo el Decreto Ejecutivo No. 377 de 2018.

¿Quién está obligado a presentar el Anexo ADI?

Esta es la pregunta del millón. Y tiene una respuesta que sorprende a muchos, porque no solo aplica a empresas grandes.

Sociedades obligadas como pagadoras de dividendos

En primer lugar, deben presentar el anexo de dividendos de utilidades o beneficios todas las sociedades nacionales o extranjeras, incluyendo las de economía mixta, que sean residentes o estén establecidas en Ecuador. No importa si la empresa es pequeña o mediana — si distribuiste utilidades, tienes que reportarlo.

Estas sociedades deben informar tres cosas: la utilidad generada durante el período reportado, las utilidades de períodos anteriores que aún estaban pendientes de distribución al 1 de enero del año informado, y los dividendos efectivamente distribuidos durante el período.

Además, las organizaciones bajo la Ley Orgánica de la Economía Popular y Solidaria (LOEPS) también están incluidas — pero solo respecto a los valores que provengan de utilidades tal como las define la Ley de Régimen Tributario Interno (LRTI).

Un dato que pocos conocen: las personas naturales también pueden estar obligadas

Aquí viene la sorpresa. Si eres una persona natural residente fiscal en Ecuador que recibió dividendos de una sociedad domiciliada en el exterior, también debes presentar el anexo de dividendos de utilidades o beneficios. Sí, tú, como individuo, tienes esta obligación.

Por ejemplo: si Juan Carrera vive en Guayaquil y en 2025 recibió dividendos de una empresa con sede en Panamá, Juan deberá presentar su anexo ADI en mayo de 2026, de acuerdo al noveno dígito de su cédula.

Cabe recordar que el Anexo de Dividendos (ADI) en Ecuador se debe presentar incluso en cero si la sociedad no distribuyó utilidades durante el año.

La normativa del SRI establece la obligatoriedad de la presentación para sujetos obligados, garantizando el reporte de la información generada entre el 1 de enero y 31 de diciembre.

¿Y quién está exento?

No todo el mundo tiene esta obligación. Quedan fuera de la presentación del anexo de dividendos de utilidades o beneficios las instituciones del sector público, las empresas públicas reguladas por la Ley Orgánica de Empresas Públicas, las instituciones sin fines de lucro cuyos ingresos están exonerados de impuesto a la renta, y los organismos internacionales.

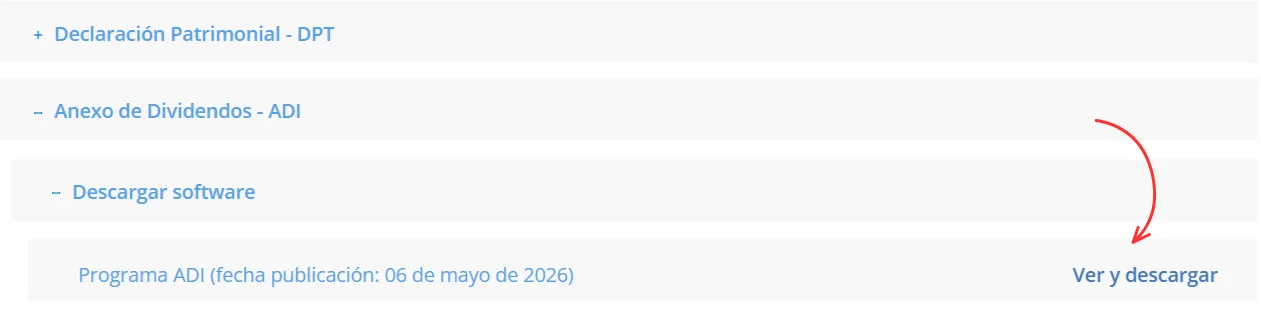

Anexo ADI, actualización a 6 de mayo de 2026

El anexo de dividendos ADI ha sido actualizado con fecha 6 de mayo de 2026, es obligatorio descargarlo previo a subir la información del año 2025.

Puedes descargarlo directamente DESDE AQUÍ

O desde la página del SRI. (Puedes también hacer clic en la imagen)

¿Cuándo debes presentar el Anexo ADI?

El anexo de dividendos de utilidades o beneficios se presenta una vez al año, en el mes de mayo, siguiendo un calendario escalonado según el noveno dígito del RUC o de la cédula:

Si la fecha cae en feriado o fin de semana, se traslada al siguiente día hábil. Eso sí: cuando el traslado te lleva al mes siguiente, no aplica — en ese caso, la fecha se adelanta al último día hábil de mayo.

Un detalle importante: si no tuviste información que reportar, igual debes presentar el anexo en cero. No presentarlo se considera incumplimiento, y presentarlo en cero cuando había información que declarar se considera como no presentado. Dos errores comunes que generan multas innecesarias.

¿Qué información debes declarar en el Anexo ADI?

El anexo de dividendos de utilidades o beneficios se divide en dos grandes módulos: Información de Utilidades e Información del Dividendo. Veamos qué va en cada uno.

Módulo 1: Información de Utilidades

Aquí reportas el destino de las utilidades del ejercicio fiscal informado. El punto de partida es la utilidad contable, pero ojo — ese número no va directo al formulario. Primero tienes que restar:

- La participación de los trabajadores en utilidades (15%)

- El Impuesto a la Renta Causado del período

- Las reservas que correspondan (legal, estatutaria, etc.)

El resultado de esa resta es la utilidad del ejercicio informado para efectos del ADI. También debes indicar cuánto de esa utilidad se distribuyó, cuánto se reinvertirá (con o sin derecho a reducción de tarifa de IR según el artículo 37 de la LRTI), cuánto quedó sin distribuir, y si hubo distribuciones anticipadas o préstamos a accionistas.

Adicionalmente, reportas las utilidades de ejercicios anteriores que al inicio del período informado estaban pendientes de distribución, y los dividendos de años anteriores que sí se distribuyeron durante el año que reportas.

Módulo 2: Información del Dividendo

En este módulo identificas a cada beneficiario del dividendo: si es una sociedad domiciliada en Ecuador, una persona natural residente, o un beneficiario en el exterior.

Para cada beneficiario debes detallar el tipo de dividendo (gravado, exento, etc.), la fecha de distribución contable, el monto distribuido, el impuesto atribuible, el crédito tributario aplicable, y si el dividendo ya fue pagado o no.

Paso a paso: Cómo generar el archivo XML del Anexo ADI

El anexo de dividendos de utilidades o beneficios se elabora en el software DIMM Formularios del SRI y se sube a través del portal SRI en Línea. Aquí te resumo:

(Esta guía puede que no coincida. Las plataformas gubernamentales cambian su procedimiento constantemente)

Paso 1: Instalar y abrir el DIMM

Descarga e instala el DIMM Formularios desde la página oficial del SRI (sri.gob.ec). Al abrirlo, ve a Archivo > Nuevo.

Paso 2: Seleccionar Anexo ADI

En el asistente, selecciona la carpeta Anexos y dentro de ella elige Anexo ADI. Haz clic en «Siguiente».

Paso 3: Configurar el período y datos del informante

Selecciona el año fiscal que vas a reportar. Luego elige el tipo de informante: Sociedad, Persona Natural, Sucesión Indivisa o Establecimiento Permanente. Ingresa el número de identificación (RUC o cédula) y la razón social o nombre.

Si todos los datos son correctos, el sistema habilitará el botón «Finalizar».

Paso 4: Ingresar la información de utilidades

Una vez dentro del módulo, haz clic en Nuevo y completa los campos de utilidades. Recuerda siempre verificar que los valores coincidan con los casilleros correspondientes de tu formulario 101 (declaración de Impuesto a la Renta).

Paso 5: Ingresar los datos de cada beneficiario

En la sección «Información del Dividendo», agrega cada beneficiario con su identificación, tipo y país de residencia. Luego, para cada beneficiario, crea el detalle de la distribución: año de origen de la utilidad, tipo de dividendo, monto, impuesto atribuible y crédito tributario.

Paso 6: Registrar el pago del dividendo

El sistema te pregunta si el dividendo está pagado. Si dices SÍ, avanzas a una pantalla adicional donde registras la forma de pago (depósito en cuenta, transferencia, efectivo, etc.), la fecha y el monto.

Paso 7: Generar el XML y subirlo al SRI

Una vez ingresada toda la información, selecciona Generar XML. El sistema valida el archivo y muestra advertencias o errores. Si todo está correcto, acepta, guarda el archivo y luego ingresa al portal SRI en Línea para subirlo: SRI en Línea > Anexos > Envío y consulta de anexos > Anexo ADI.

Un Ejemplo Práctico del Anexo ADI

Para que todo quede claro, veamos un caso concreto. La empresa «Pruebas SA» (RUC 0991263744001) cierra su ejercicio fiscal 2025 con los siguientes datos:

- Utilidad contable: USD 1.000.000

- Participación trabajadores: USD 150.000

- Impuesto a la Renta Causado: USD 187.000

- Reserva Legal: USD 66.300

La utilidad del ejercicio informado para el ADI sería: 1.000.000 – 150.000 – 187.000 – 66.300 = USD 596.700.

La Junta de Accionistas decide distribuir USD 500.000 y reinvertir USD 96.700. Además, había utilidades de años anteriores por USD 200.000 pendientes de distribución, de las cuales se distribuyeron USD 200.000 durante el año.

La empresa tiene dos accionistas: una sociedad con el 60% (le corresponden USD 120.000 del dividendo distribuido de ejercicios anteriores) y una persona natural con el 40% (le corresponden USD 80.000, con un impuesto atribuible de USD 17.600 y un crédito tributario de igual valor).

Con esa estructura, el anexo de dividendos de utilidades o beneficios se llena con estos montos, se genera el XML y se sube al portal. Así de concreto.

👉Te interesa: Anexo de declaración patrimonial al SRI: guía completa 2026

Errores frecuentes que debes evitar

Presentar el anexo de dividendos de utilidades o beneficios con errores puede costarte multas y dolores de cabeza. Estos son los tropiezos más comunes:

No cuadrar con el formulario 101

El módulo de utilidades del ADI debe coincidir exactamente con los casilleros de tu declaración de Impuesto a la Renta (formulario 101). Si hay diferencias, el SRI lo detecta y puede generar observaciones.

Presentar en cero cuando había información

Como ya dijimos, si tenías información que declarar y presentaste el anexo en cero, el SRI lo considera como no presentado. Eso significa multa por no presentación.

No registrar a todos los beneficiarios

Cada accionista o socio que recibió dividendos debe aparecer en el anexo, incluyendo las sociedades. Omitir a uno puede generar inconsistencias con los anexos que presenten esos mismos beneficiarios.

Confundir la fecha de distribución contable con la de pago

Son dos fechas distintas. La distribución contable es cuando la Junta de Accionistas aprueba el reparto. El pago es cuando el dinero efectivamente se transfiere al beneficiario.

👉Lee también: El SRI unifica la declaración y pago del IVA en un solo paso

¿Qué pasa si no presento el Anexo ADI?

La normativa tributaria ecuatoriana es clara en este punto. La presentación tardía, la falta de presentación o la entrega con errores del anexo de dividendos de utilidades o beneficios está sujeta a sanciones conforme al Código Tributario y la LRTI. Las multas por incumplimiento de deberes formales pueden ir desde fracciones de salario básico hasta valores mayores dependiendo de la naturaleza del contribuyente.

Además, si el SRI detecta inconsistencias entre el ADI presentado y las declaraciones de impuesto a la renta de la sociedad o de sus beneficiarios, puede iniciar un proceso de verificación o auditoría. Mejor no darle ese motivo.

Conclusión

El anexo de dividendos de utilidades o beneficios no es el documento más complicado del mundo tributario ecuatoriano, pero sí requiere atención y precisión.

Es, en esencia, el mecanismo que garantiza la transparencia entre lo que una empresa gana, lo que distribuye y lo que sus accionistas o socios reciben.

Si eres contador, gerente financiero o dueño de empresa, vale la pena que te familiarices bien con este proceso antes de mayo. Y si tienes dudas puntuales, no improvises — consulta con un especialista tributario. Presentar bien el ADI hoy es mucho más barato que corregirlo después bajo presión del SRI.

Preguntas Frecuentes (FAQs)

1. ¿Una persona natural que recibe dividendos de una empresa ecuatoriana debe presentar el anexo ADI?

No. En ese caso, es la sociedad ecuatoriana la que presenta el anexo como informante. La obligación de una persona natural como informante aplica únicamente cuando recibe dividendos de una sociedad domiciliada en el exterior (fuera de Ecuador).

2. ¿Qué pasa si la empresa no distribuyó ningún dividendo durante el año?

Igual debes presentar el anexo de dividendos de utilidades o beneficios, pero en cero. La resolución del SRI es clara: la presentación es obligatoria incluso cuando no hubo información que reportar, siempre que seas un sujeto obligado.

3. ¿Cómo calculo la «utilidad del ejercicio informado» para el ADI?

Partes de la utilidad contable y restas: la participación de trabajadores en utilidades (15%), el Impuesto a la Renta Causado del período, y las reservas que correspondan (legal, estatutaria, etc.). El resultado es la utilidad que debes ingresar en el módulo de utilidades del DIMM.

4. ¿Puedo presentar el anexo ADI directamente en las oficinas del SRI?

Sí, pero solo cuando el archivo XML supera 1 megabyte de capacidad. En ese caso, puedes acudir a las ventanillas de atención del SRI a nivel nacional dentro de las fechas establecidas. Para archivos más pequeños, la presentación es exclusivamente en línea a través del portal SRI en Línea.

5. ¿El anexo ADI reemplaza a la declaración de Impuesto a la Renta de la sociedad?

No, son obligaciones distintas e independientes. El formulario 101 es la declaración de impuesto a la renta de la sociedad, mientras que el anexo de dividendos de utilidades o beneficios es un anexo informativo complementario. Ambos deben presentarse dentro de sus respectivos plazos, y sus cifras deben ser consistentes entre sí.

Así hemos conocido qué es el anexo ADI, quién está obligado a presentarlo, cómo se llena paso a paso y cuáles son los errores más comunes que cometen los contribuyentes.