Si eres empleador en Ecuador, este tema no es opcional. El anexo de retenciones en la fuente, también conocido como RDEP, es uno de esos reportes tributarios que el SRI vigila con lupa.

Dicho de forma sencilla, el RDEP es el documento mediante el cual los empleadores informan al Servicio de Rentas Internas todas las retenciones del Impuesto a la Renta realizadas a sus trabajadores bajo relación de dependencia durante el ejercicio fiscal.

Piénsalo como un gran resumen anual. Todo lo que pagaste, retuviste y declaraste mes a mes se consolida aquí. Si algo no cuadra, el sistema lo detecta. Así de claro.

¿Quiénes están obligados a presentar el anexo de retenciones en la fuente 2025?

Aquí no hay rodeos. Deben presentar el anexo de retenciones en la fuente 2025:

- Todos los empleadores que hayan tenido trabajadores bajo relación de dependencia

- Empresas públicas y privadas

- Personas naturales con empleados

- Organizaciones con o sin fines de lucro

De acuerdo con el el SRI, no están obligados a presentar el Anexo RDEP:

- Quienes no hayan mantenido empleados bajo relación de dependencia durante el período fiscal 2025.

- Personas naturales que contraten servicios domésticos desarrollados dentro del hogar.

- Estados extranjeros, embajadas, oficinas consulares, consulados y agencias gubernamentales de cooperación internacional.

- Organismos internacionales, misiones y representaciones de organismos internacionales.

- Empleadores RIMPE emprendedores y negocios populares, siempre que el total anual de pagos gravados a sus trabajadores no supere la fracción básica desgravada del Impuesto a la Renta correspondiente al ejercicio fiscal 2025.

- Condominios, bajo la misma condición de que los pagos anuales gravados no superen la fracción básica desgravada del período.

Sin perjuicio de lo anterior, la Administración Tributaria podrá requerir en cualquier momento la información que considere necesaria, incluso a sujetos no obligados a presentar el Anexo RDEP.

¿Qué información se reporta en el RDEP 2025?

El anexo de retenciones en la fuente consolida información clave, como:

- Datos del empleador y del trabajador

- Sueldos, sobresueldos y beneficios

- Aportes al IESS

- Retenciones mensuales del Impuesto a la Renta

- Rebajas por gastos personales

- Ingresos exentos y gravados

Todo debe coincidir con:

- Formularios mensuales de retenciones

- Rol de pagos

- Formulario 107 entregado al trabajador

Adicionalmente, el Servicio de Rentas Internas realiza cruces y validaciones automáticas de la información declarada en el Formulario 103 con los valores reportados en el anexo RDEP.

Si estos datos no cuadran, el sistema no permitirá la carga del anexo. Este punto es crítico y suele ser una de las principales causas de rechazos.

No obstante, por disposición del SRI en el mes de enero no se retiene a ningún trabajador en dependencia del impuestos a la renta y se divide el anual para 11.

Asimismo, la información correspondiente a décimo tercero, décimo cuarto sueldo y utilidades debe tomarse exclusivamente de los formularios y reportes presentados ante el Ministerio del Trabajo (MDT), ya que estos valores también son objeto de control y validación interinstitucional.

Tratamiento de rubros específicos en el RDEP

Es fundamental clasificar correctamente ciertos conceptos para evitar inconsistencias:

Las vacaciones se reportan como otros ingresos. Este rubro no afecta el cálculo de aportes a la seguridad social del trabajador.

Si existen actas de finiquito que incluyan el pago de bonificaciones, dichos valores se registran como otros ingresos gravables; sin embargo, no generan aporte al IESS.

Los valores correspondientes a desahucio y despido intempestivo se toman del acta de finiquito y no constituyen ingreso gravable, ni están sujetos al cálculo de aportes al IESS.

Una clasificación incorrecta de estos rubros puede generar diferencias entre el RDEP, el rol de pagos y los formularios mensuales.

Relación entre el RDEP y el Formulario 107

Muchos confunden estos documentos, pero cumplen roles distintos.

El Formulario 107 se entrega al trabajador. El anexo de retenciones en la fuente 2025 (RDEP) se envía al SRI.

Ambos deben coincidir como piezas de un mismo rompecabezas. Si una no encaja, el sistema lo nota. Y cuando el sistema nota algo, llegan las notificaciones.

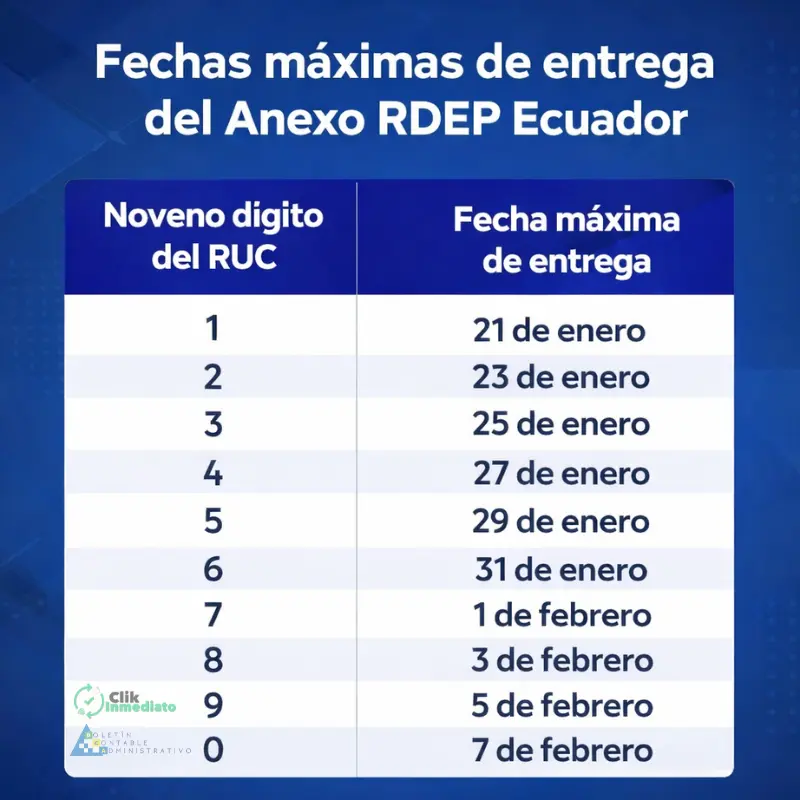

Fechas de presentación del Anexo de Retenciones en la Fuente

El calendario del anexo de retenciones en la fuente 2025 se mantiene organizado por el noveno dígito del RUC del empleador.

Generalmente, la presentación se realiza entre enero y febrero de 2026.

¿Qué pasa si no presentas el RDEP o lo haces mal?

Aquí es donde muchos reaccionan tarde.

No presentar o presentar con errores el anexo de retenciones en la fuente puede generar:

- Multas económicas

- Notificaciones automáticas del SRI

- Procesos de control tributario

- Cruces de información inconsistentes

- Riesgo de auditorías

👉Lee también: Anexo de gastos personales 2026: Guía completa para reducir tu impuesto a la Renta en Ecuador

Adicionalmente, el incumplimiento de las obligaciones relacionadas con la retención en la fuente —efectuar la retención, declarar, depositar los valores retenidos y entregar los comprobantes de retención— conlleva sanciones conforme a la Ley Orgánica de Régimen Tributario Interno y el Código Tributario.

Si no se efectúa la retención, se la realiza de forma parcial o no se depositan los valores retenidos, el agente de retención deberá pagar el total de las retenciones omitidas o no depositadas, junto con las multas e intereses de mora respectivos.

El retraso en la presentación de las declaraciones de retención genera multas, mientras que el retraso en la entrega de los valores retenidos origina el cobro de intereses, sin perjuicio de otras sanciones aplicables.

Sanciones por la no presentación del Anexo RDEP

El Servicio de Rentas Internas puede aplicar sanciones económicas que oscilan entre USD 30 y USD 1.500, en función del tamaño del contribuyente y la gravedad del incumplimiento.

Estas multas se determinan por cada mes, o fracción de mes, de retraso en el cumplimiento de la obligación y se acumulan de manera progresiva mientras persista la omisión.

Errores comunes al presentar el Anexo de Retenciones en la Fuente

- Evita estos tropiezos clásicos:

- Ingresos que no coinciden con el rol de pagos

- Retenciones mal calculadas

- Datos incorrectos del trabajador

- No considerar correctamente las rebajas

- Diferencias entre el RDEP, el Formulario 103 y otros formularios mensuales

Un pequeño error hoy puede convertirse en un gran dolor de cabeza mañana.

Aclaratoria para el tratamiento de pasantes y cargas familiares en el Anexo RDEP

El Servicio de Rentas Internas (SRI) precisó recientemente aspectos clave sobre la correcta aplicación del Anexo de Relación de Dependencia (RDEP) y la deducción de gastos personales, despejando dudas frecuentes entre empleadores y contribuyentes.

Según el criterio institucional, los pasantes no deben ser incluidos en el Anexo RDEP, ya que no forman parte de la nómina laboral.

Aunque puedan estar afiliados al IESS, dicha afiliación responde a una obligación legal y no configura una relación de dependencia laboral, por lo que su inclusión en el anexo carece de sustento tributario.

En cuanto a las cargas familiares, el SRI recordó que, conforme al artículo 28 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno, pueden considerarse como tales a los hijos hasta los 21 años, o a hijos con discapacidad de cualquier edad, siempre que no perciban ingresos gravados o que estos no superen un salario básico unificado.

No obstante, los gastos personales solo son deducibles hasta la fecha exacta en que el hijo cumple 21 años, lo que obliga al contribuyente a aplicar un control estricto en su declaración.

La Administración Tributaria reiteró que este tipo de respuestas tiene carácter informativo y no vinculante, por lo que no exime del cumplimiento de obligaciones formales ni del correcto pago de tributos, en un contexto donde la consistencia de la información declarada es clave ante los procesos de control fiscal.

Conclusión

El anexo de retenciones en la fuente 2025 no es solo un requisito más.

Es una pieza clave del control tributario en Ecuador y una de las principales herramientas del SRI para verificar la correcta retención del Impuesto a la Renta en relación de dependencia.

El ejercicio fiscal exige precisión, coherencia y consistencia entre la información laboral y tributaria reportada ante el SRI y el Ministerio del Trabajo.

Preguntas frecuentes sobre el Anexo de Retenciones en la Fuente

1. El anexo de retenciones en la fuente es obligatorio si no tuve empleados todo el año?

No. De acuerdo con la normativa vigente, únicamente están obligados a presentar el RDEP quienes hayan mantenido trabajadores bajo relación de dependencia durante el ejercicio fiscal 2025.

2. ¿Existen sujetos no obligados a presentar el RDEP?

Sí. Entre ellos constan las personas naturales con servicios domésticos, empleadores RIMPE y condominios cuyos pagos anuales gravados no superen la fracción básica desgravada, así como ciertos organismos internacionales y representaciones diplomáticas, conforme a la Resolución NAC-DGERCGC24-00000002.

3. ¿Es obligatorio presentar el Formulario 103 de retenciones?

Sí. Los agentes de retención están obligados a declarar y pagar mensualmente las retenciones practicadas mediante el Formulario 103. Esta información es validada automáticamente con el Anexo RDEP.

4. ¿Cuándo se debe entregar el comprobante de retención al trabajador?

En el caso de ingresos bajo relación de dependencia, el comprobante de retención debe entregarse dentro del mes de enero del año siguiente.

5. ¿Puedo presentar el RDEP si no realicé retenciones?

Sí, siempre que hayas tenido trabajadores bajo relación de dependencia durante el ejercicio fiscal, aun cuando no se hayan generado valores retenidos.

6. ¿Qué pasa si no entrego el comprobante de retención?

El SRI puede imponer multas entre USD 30 y USD 1.500, según el tamaño del contribuyente y la gravedad del incumplimiento. Las sanciones se calculan por cada mes o fracción de mes de retraso.

Estas multas son acumulativas mientras la obligación no sea regularizada.

7. ¿El anexo de retenciones en la fuente 2025 se presenta en línea?

Sí. El RDEP se presenta exclusivamente a través de los servicios en línea del Servicio de Rentas Internas.

Ahora ya sabes los detalles sobre el anexo de retenciones en la fuente RDEP y cuándo presentarlos al SRI para evitar contratiempos.