Imagina que tienes un negocio en Ecuador, importas mercancía financiada por un proveedor extranjero y crees que, mientras no salga dinero físicamente del país, estás libre de obligaciones tributarias.

¿Suena razonable? Pues bien, el Servicio de Rentas Internas (SRI) tiene una opinión muy diferente, y la está haciendo valer con fuerza.

El SRI ha intensificado los controles sobre el pago de impuesto a la salida de divisas en operaciones de importación que se financian directamente desde el exterior.

Esto significa que miles de empresas e importadores ecuatorianos ya están en la mira del fisco, y muchos ni siquiera lo saben todavía.

¿Qué es el ISD y por qué existe?

Antes de entrar en materia, aclaremos lo básico. El Impuesto a la Salida de Divisas (ISD) es un tributo que grava el envío o uso de dinero fuera del país, ya sea a través de transferencias, pagos con tarjeta en el extranjero, retiros en cajeros internacionales, importaciones o cualquier otro mecanismo que implique salida de divisas.

Su objetivo es desincentivar la fuga de capitales y fomentar el uso de recursos dentro del territorio nacional.

Este impuesto fue creado en 2008 y ha tenido ajustes en su tarifa, límites y exenciones a lo largo de los años.

Dicho de otra manera, el ISD funciona como una especie de peaje sobre el dinero que «cruza la frontera» hacia el exterior.

Y si bien tiene lógica en el contexto de una economía dolarizada como la ecuatoriana, también genera tensiones con los sectores productivos que dependen del comercio internacional.

¿Cuánto se paga actualmente de ISD?

Esta es la pregunta que muchos se hacen. Y la respuesta no es tan simple, porque depende del tipo de operación.

La tarifa general del ISD para 2025 y 2026 es del 5%. Sin embargo, existen tarifas diferenciadas: las importaciones de combustibles están exoneradas con tarifa del 0%, las importaciones del sector farmacéutico también aplican tarifa del 0%, y las importaciones de subpartidas arancelarias de demás sectores productivos tienen una tarifa del 2,5%.

Ahora bien, aunque la tarifa general del ISD se mantiene en el 5%, el sector productivo no ha percibido estos cambios como una reducción, sino como un incremento de costos.

Esto se debe a que hasta el 31 de diciembre de 2024, las empresas podían deducir este impuesto como crédito tributario para el pago del Impuesto a la Renta, lo que significaba que el impacto financiero en las importaciones destinadas a la producción era prácticamente nulo.

👉Te interesa: Declaración del impuesto a la renta en Ecuador 2026: guía completa para declarar sin errores

Ese alivio tributario ya no existe. Y ahí está el verdadero dolor de cabeza para muchos importadores.

El cambio que lo cambia todo: fin del crédito tributario por ISD

¿Te imaginas pagar un peaje sabiendo que al final del mes te lo devuelven?

Eso era, en la práctica, lo que pasaba antes con el ISD para importaciones productivas. Pero ese beneficio desapareció.

Con la sentencia de la Corte Constitucional que declaró inconstitucional la Ley de Fomento Ambiental, a partir del 1 de enero de 2025, el ISD ya no puede considerarse como crédito tributario del impuesto a la renta, y debe ser considerado como gasto deducible.

En términos prácticos, esto quiere decir que el pago del impuesto a la salida de divisas ya no se recupera como antes.

Simplemente se convierte en un costo adicional de la operación. Para las empresas que importan regularmente materias primas o bienes de capital, este cambio puede representar una carga financiera significativa.

¿Qué son las importaciones financiadas desde el exterior?

Aquí viene el punto central de la noticia. Muchos importadores ecuatorianos recurren a crédito externo para pagar sus importaciones.

Por ejemplo: un proveedor chino le vende mercadería a un comerciante en Guayaquil y le da 180 días de plazo para cancelar.

En esos casos, la transferencia de dinero al exterior no ocurre de inmediato, pero eventualmente ocurre.

La ley reconoce ciertas exoneraciones en estos casos.

Están exonerados del ISD los pagos realizados al exterior por concepto de amortización de capital e intereses generados sobre créditos otorgados por instituciones financieras internacionales, o entidades no financieras especializadas calificadas por los entes de control en Ecuador, que otorguen financiamiento con un plazo de 180 días calendario o más.

Pero ojo: esa exoneración tiene condiciones muy precisas. Y es exactamente en el cumplimiento de esas condiciones donde el SRI ha decidido poner la lupa.

El control del SRI: ¿qué están revisando exactamente?

El SRI no llegó a este tema de improviso. La intensificación del control sobre el pago impuesto a la salida de divisas en importaciones financiadas es parte de una estrategia más amplia de fiscalización tributaria.

El SRI ha intensificado su control tributario cruzando datos con emisores de tarjetas, bancos y operadores internacionales.

Según la institución, más de 6.000 personas fueron notificadas entre abril y julio de 2025 por omisiones del ISD en períodos pasados.

¿Qué significa esto en la práctica para los importadores? Que el SRI está verificando si las operaciones financiadas desde el exterior cumplen efectivamente con los requisitos para acceder a la exoneración.

Entre los aspectos que se revisan están: el plazo real del financiamiento, el origen del crédito y si el financiador está debidamente calificado, la correcta presentación del Formulario de Declaración Informativa de Transacciones Exentas y si la operación involucra partes relacionadas o paraísos fiscales.

Requisitos para acceder a la exoneración del ISD

¿Quieres que tu importación financiada desde el exterior quede libre del pago impuesto a la salida de divisas?

No es automático. Para acceder a las tarifas preferenciales establecidas, los contribuyentes deben presentar el Formulario de Declaración Informativa de Transacciones Exentas de IVA o ISD ante la entidad financiera o agente de retención correspondiente.

Dicho formulario constituye el único requisito indispensable para la aplicación de las retenciones correctas.

Además, hay restricciones importantes. No pueden acceder a este beneficio las operaciones de financiamiento concedidas directa o indirectamente por partes relacionadas que sean residentes o estén establecidas en paraísos fiscales o jurisdicciones de menor imposición, salvo que el prestatario sea una institución financiera.

La inscripción de la operación en el Banco Central del Ecuador es obligatoria, aunque no limitante para acceder a la exoneración cuando la operación por su naturaleza no requiera dicha inscripción.

En términos simples: si tu proveedor en el exterior es también tu socio, o si está domiciliado en un paraíso fiscal, olvídate de la exoneración.

Cómo opera el sistema de retención del ISD

Aquí hay un detalle que mucha gente no conoce y que explica por qué tantos contribuyentes terminan con deudas que no esperaban.

El valor de ISD que deben pagar los contribuyentes al SRI lo retienen las entidades financieras cuando se supera el valor exento anual.

Sin embargo, al no haber un cruce de información entre bancos o cooperativas, cuando la persona supera el monto exento haciendo uso de varias tarjetas, no suele detectarse, por tanto, no se realiza la retención o se hace por debajo del monto real gravado con el impuesto.

Eso explica, por cierto, las notificaciones sorpresa que muchos ecuatorianos recibieron en 2025.

Desde el 22 de mayo de 2025, el SRI inició controles sobre las declaraciones y pagos del ISD de años anteriores. Las notificaciones, vía correo electrónico, tomaron por sorpresa a los contribuyentes.

Los agentes de retención y su rol clave

En el contexto de las importaciones financiadas, los bancos y entidades financieras juegan un papel crucial.

Las entidades que integran el Sistema Financiero Nacional, así como el Banco Central del Ecuador, se constituyen en agentes de retención del impuesto cuando transfieran divisas al exterior por disposición de terceros.

Esto quiere decir que, aunque el importador sea el responsable final del pago del impuesto a la salida de divisas, el banco tiene la obligación de retener ese valor al momento de hacer la transferencia.

Si el banco no retiene correctamente porque el importador no presentó la documentación adecuada, la deuda igual cae sobre el contribuyente.

¿Qué pasa si no pagas o no declaras?

La pregunta que más preocupa: ¿cuáles son las consecuencias de no cumplir con el ISD?

En caso de no cumplir con la declaración y pago del ISD, los contribuyentes pueden enfrentarse a multas por omisión, intereses por mora, restricciones para realizar trámites tributarios con el SRI y, en casos más graves, embargos de cuentas o bienes.

Ignorar la obligación no la hace desaparecer. Al contrario, con el tiempo los intereses convierten una deuda manejable en un problema mayor.

La recomendación de los expertos tributarios es siempre regularizar antes de que llegue la notificación oficial.

¿Cómo regularizar tu situación tributaria?

Si estás leyendo esto y sientes que algo no cuadra con tus declaraciones pasadas, no entres en pánico, pero sí actúa.

Los contribuyentes que aún no han declarado el ISD correspondiente a años anteriores pueden regularizar su situación tributaria de manera acumulada por cada año fiscal a través de SRI en línea, utilizando el Formulario Múltiple de Pagos con el código 4580 – casilleros 421 a 425.

Puedes descargarte desde el portal del SRI, busca: 👉Formulario Impuesto a la Salida de Divisas

El proceso es el siguiente: ingresa al portal SRI en línea con tu usuario y clave, dirígete al menú de Declaraciones, luego a Elaboración y envío de Declaraciones.

Derspués selecciona el formulario correspondiente. Si tienes dudas sobre montos o períodos, lo más recomendable es apoyarte en un contador o asesor tributario que pueda revisar tu historial de operaciones al exterior.

Si deseas asesoría en este sentido, estamos para ayudarte: WhatsApp: 📞 0996142080

El impacto en el sector importador ecuatoriano

Hablemos claro: este mayor control sobre el pago impuesto a la salida de divisas en importaciones financiadas desde el exterior llega en un momento complicado para muchos sectores productivos.

Desde 2025 se redujo el ISD para materias primas e insumos de sectores productivos, del 5% al 2,5%.

👉Te puede interesar: Devoluciones de IVA SRI: guía completa 2026

No obstante, antes de esta reducción, las empresas podían activar un crédito tributario que les permitía recuperar el 100% del ISD cancelado. Desde el año pasado ya no tienen esa opción.

Como bien señala el presidente de la Corporación de Gremios Exportadores del Ecuador (Cordex), el efecto real es que se incrementó el ISD a las materias primas y eso ha encarecido la producción, afectando la competitividad de las exportaciones.

En el fondo, hay una tensión latente entre la necesidad del Estado de recaudar más impuestos y el interés del sector privado de mantener costos competitivos. El equilibrio no es fácil de encontrar.

Lo que debes hacer si importas con financiamiento externo

Si tu empresa importa bienes con crédito de proveedores o entidades financieras extranjeras, aquí van los pasos básicos que debes seguir para no tener problemas con el SRI:

- Primero, verifica que tu financiador esté debidamente calificado según la normativa ecuatoriana.

- Segundo, confirma que el plazo del crédito sea de al menos 180 días, que es el mínimo para acceder a la exoneración.

- Tercero, presenta siempre el Formulario de Declaración Informativa de Transacciones Exentas ante tu entidad financiera antes de realizar cualquier transferencia al exterior.

- Cuarto, asegúrate de que la operación quede inscrita en el Banco Central del Ecuador cuando aplique. Y quinto, si tienes alguna duda, consulta con un especialista tributario antes de que el SRI te encuentre primero.

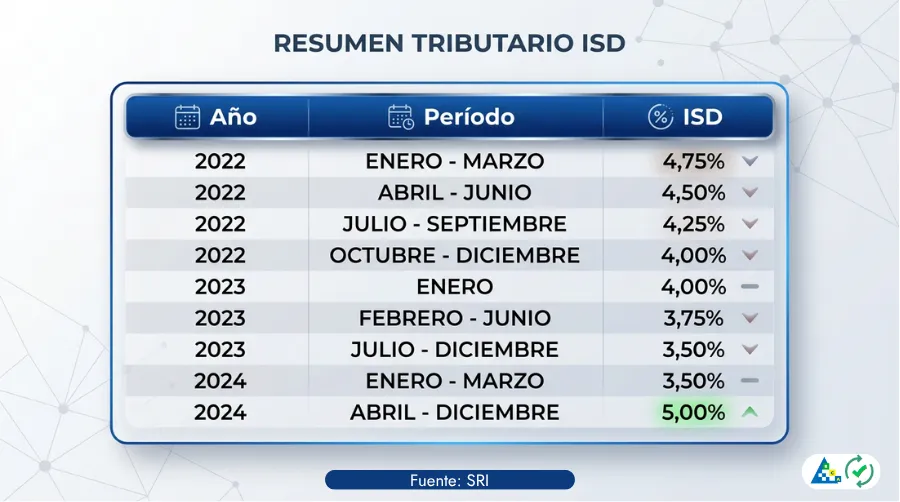

Según lo establecido en la Ley y su reglamento, el impuesto se genera en el momento de la nacionalización o desaduanización de los bienes, momento en el cual debe declararse y pagarse el tributo aplicando la tarifa vigente para cada período.

Las tarifas del ISD aplicables durante los períodos revisados fueron las siguientes:

Conclusión

El SRI ha dejado muy claro que el pago impuesto a la salida de divisas no es opcional, y que la vigilancia sobre las importaciones financiadas desde el exterior no es una amenaza vacía.

El cruce de información con bancos, entidades financieras y organismos internacionales está más activo que nunca.

En 2025, se esperaba que el ISD represente más de USD 600 millones para el Estado.

Con esas cifras en juego, la administración tributaria tiene todos los incentivos para no dejar pasar ninguna omisión.

Si eres importador, empresario o simplemente alguien que realiza transacciones con el exterior, la mejor estrategia es siempre la misma: cumplir proactivamente, documentar bien cada operación y asesorarte con profesionales que conozcan la normativa vigente.

En tributación, como en la vida, es mucho mejor prevenir que lamentar.

Preguntas frecuentes

¿Qué importaciones financiadas desde el exterior están exoneradas del pago impuesto a la salida de divisas?

Las importaciones financiadas mediante créditos otorgados por instituciones financieras internacionales o entidades no financieras especializadas debidamente calificadas en Ecuador, con un plazo mínimo de 180 días calendario, pueden estar exoneradas del ISD.

Sin embargo, es obligatorio presentar el Formulario de Declaración Informativa de Transacciones Exentas ante la entidad financiera que realice la transferencia al exterior.

¿Qué tarifa de ISD aplica a las importaciones productivas en 2025 y 2026?

Para las importaciones de materias primas e insumos de sectores productivos distintos al farmacéutico, la tarifa es del 2,5%.

Las importaciones del sector farmacéutico tienen tarifa del 0%, al igual que las importaciones de combustibles. La tarifa general para otras transferencias al exterior es del 5%.

¿Puede el SRI cobrarme ISD por importaciones que pagué hace varios años?

Sí. El SRI puede revisar períodos anteriores y notificar deudas de ISD no declaradas.

De hecho, en 2025 el SRI notificó a miles de contribuyentes por omisiones de los años 2022, 2023 y 2024.

Por eso es fundamental revisar tu historial de operaciones y regularizar cualquier deuda pendiente antes de que llegue una notificación formal con recargos e intereses.

¿Qué pasa si mi proveedor extranjero es también mi socio? ¿Igual aplica la exoneración del pago impuesto a la salida de divisas?

No. Si el financiamiento proviene de partes relacionadas con la empresa importadora que, además, estén domiciliadas en paraísos fiscales o jurisdicciones de menor imposición, no aplica la exoneración.

En ese caso, el ISD se cobra sobre el total de la transferencia según la tarifa general vigente.

¿Cómo sé si debo declarar y pagar ISD por mis importaciones financiadas desde el exterior?

Si tu empresa realizó pagos al exterior por concepto de importaciones financiadas y no presentó el formulario de exoneración correspondiente, o si tu financiador no cumplía con los requisitos legales, probablemente tengas una obligación de ISD pendiente.

La forma más segura de saberlo es revisando tus registros de importación y transferencias con un asesor tributario, o consultando directamente en el portal SRI en línea.