¿Sabías que miles de empresas en Ecuador tienen que presentar un informe fiscal especial cada año y muchas ni siquiera saben exactamente qué cambió en el 2025? Si eres contador, gerente financiero o representante legal de una compañía sujeta a auditoría externa, este artículo es para ti.

Hoy te voy a explicar, sin enredos ni tecnicismos innecesarios, todo lo que necesitas saber sobre los cambios en el ICT 2025 en Ecuador: qué se modificó, qué se mantuvo igual y cómo prepararte para cumplir a tiempo antes del plazo de julio de 2026.

¿Qué es el ICT y por qué importa tanto?

Antes de entrar en materia, pongámonos en la misma página. El Informe de Cumplimiento Tributario, conocido como ICT, es básicamente la «libreta de calificaciones fiscal» de tu empresa. Es un documento que elabora un auditor externo y que le entrega al SRI para demostrar que tu compañía ha cumplido correctamente con todas sus obligaciones tributarias durante el año.

Piénsalo así: si el SRI fuera un profesor muy exigente, el ICT sería el examen final que demuestra que hiciste la tarea bien durante todo el año. Y como todo examen, tiene un formato específico que hay que seguir al pie de la letra.

Están obligados a presentarlo los contribuyentes que, por disposición legal, están sujetos a auditoría externa. No es para todas las empresas, pero si te corresponde, no presentarlo o hacerlo mal puede costarte caro.

¿Quiénes deben presentar los cambios en el ICT 2025 en Ecuador?

Esta es una de las preguntas más frecuentes. En términos generales, deben presentar el ICT las sociedades que están obligadas a llevar contabilidad y que superen ciertos umbrales de ingresos, activos o capital, y que por ello también están obligadas a contratar una auditoría externa.

Si tu empresa tiene auditor externo designado, también tiene la obligación de presentar el ICT.

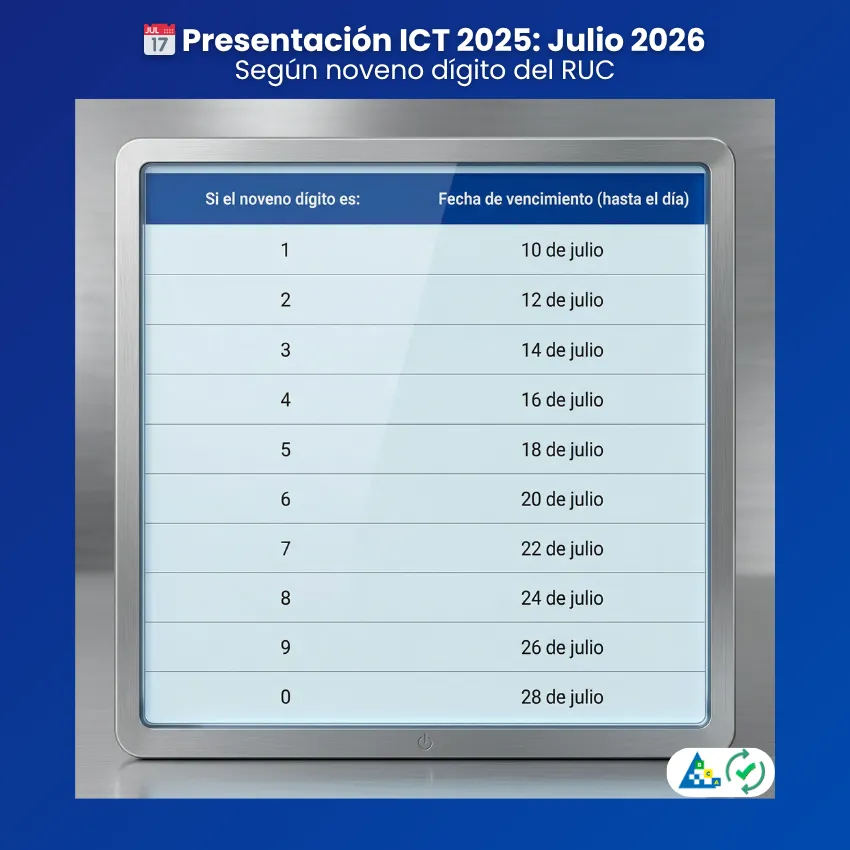

Ahora bien, el ICT y sus anexos deben presentarse en el mes de julio del año siguiente al ejercicio fiscal correspondiente, conforme al noveno dígito del RUC. Eso significa que los cambios en el ICT 2025 en Ecuador deben presentarse durante julio de 2026. La fecha límite del Informe de Cumplimiento Tributario es el 31 de julio.

👉Puedes leer: Calendario tributario SRI 2026: Guía Completa con fechas y plazos para cumplir tus obligaciones en Ecuador

La gran noticia: el ICT 2025 no cambió tanto como crees

Aquí viene algo que quizás te sorprenda. Cuando uno escucha «cambios en el ICT 2025 en Ecuador», puede imaginar una revolución normativa. Pero la realidad es más tranquilizadora que eso.

Según el análisis comparativo entre los formatos del ejercicio 2024 y 2025, no existen modificaciones estructurales ni normativas sustanciales. Es como renovar el contrato de arrendamiento de un local: el local es el mismo, las cláusulas principales no cambiaron, solo se actualizaron las fechas.

La estructura de 9 anexos principales, las tablas de conciliación y los límites de deducibilidad permitidos se mantienen idénticos. Eso es una excelente noticia para los equipos contables, porque no hay que aprender un sistema nuevo desde cero.

Entonces, ¿qué sí cambió en el ICT 2025?

Muy bien, llegamos al corazón del asunto. El único cambio relevante en los cambios en el ICT 2025 en Ecuador es una actualización de tipo cronológico en el Anexo 7, que controla el arrastre y uso de créditos tributarios.

¿Qué quiere decir esto? Imagina que tienes una billetera con cupones de descuento que puedes usar por un tiempo limitado. El Anexo 7 es el registro de esos cupones: cuántos te quedan, de qué año son y cuándo vencen. Lo que hizo el SRI fue simplemente correr ese registro un año hacia adelante.

Crédito tributario por impuesto a la renta

La normativa permite utilizar el crédito tributario generado hasta por tres años. En el formato de 2024, el cuadro exige el detalle del saldo pendiente de los años 2021, 2022 y 2023. En el formato de 2025, la tabla se ha recorrido un año, exigiendo el control de los saldos de los años 2022, 2023 y 2024.

Sencillo, ¿verdad? Solo se movió el rango de años. Si antes mirabas hacia el 2021, ahora miras hacia el 2024. Es el mismo cuadro, con las mismas reglas, pero un año más actualizado.

Crédito tributario por ISD

El Impuesto a la Salida de Divisas (ISD) es el impuesto que pagan las empresas cuando sacan dinero del país. Y también tenía la posibilidad de usarse como crédito tributario durante varios ejercicios fiscales.

En el formato de 2024, la matriz controla los pagos desde el año 2020 hasta el 2024. En el formato de 2025, la matriz se actualiza para controlar los pagos efectuados desde el año 2021 hasta el 2025.

Mismo principio: se corre el rango un año hacia adelante.

Un dato importante que no puedes ignorar sobre el ISD

Aquí sí viene un cambio mayor que va más allá del ICT en sí, pero que debes conocer porque impacta directamente en cómo llenas ese Anexo 7. A partir del 1 de enero de 2025, el ISD ya no puede ser considerado como crédito tributario del impuesto a la renta, y debe ser considerado como gasto deducible.

¿Qué implica esto? Que los créditos ISD que aparecen en el Anexo 7 del ICT 2025 corresponden exclusivamente a saldos generados en años anteriores (antes de 2025) que aún no han sido aplicados. El contador debe tener muy claro este punto para no cometer errores al completar la matriz.

Lo que NO cambió: la columna vertebral del ICT

Así como un edificio puede renovar sus ventanas sin tocar los cimientos, el ICT 2025 mantiene intacta su estructura de fondo. Esto es importante porque significa que tu equipo no necesita reinventarse la rueda.

Ambos formatos (2024 y 2025) mantienen los mismos porcentajes límite para el cálculo de gastos deducibles, tales como: gastos de gestión (2%), gastos de viaje (3%), gastos de promoción y publicidad (20%), gastos de instalación (5%), regalías (5%), y la relación del 300% entre el endeudamiento externo y el patrimonio.

Estos porcentajes son los mismos que ya conoces. No hay sorpresas ahí.

Por otro lado, el informe mantiene su estructura de nueve anexos, que va desde el Mapeo (A1) hasta Inventarios (A9). Los casilleros y cuadros de conciliación de ingresos y gastos permanecen vigentes y sin alteraciones. Si ya tienes una metodología de trabajo para llenar estos anexos, puedes seguir usándola sin cambios mayores.

Qué sí cambió en el ICT del ejercicio 2024 (el que presentaste en 2025)

Vale la pena hacer un paréntesis para que no confundas las fechas. El ICT del ejercicio fiscal 2024 —que se presentó en julio de 2025— sí tuvo cambios más significativos que el del 2025.

Para el ejercicio fiscal 2024, se implementaron cambios en los anexos del ICT: en el Anexo A1 se incluyeron 36 preguntas de perfilamiento, y en el Anexo A3 los ingresos declarados en la declaración de Impuesto a la Renta deben compararse con las declaraciones de IVA, la facturación electrónica y la contabilidad.

Ese sí fue un año de más trabajo para los auditores. En comparación, el ICT 2025 es mucho más tranquilo en términos de cambios.

El contexto tributario 2026: más exigencia, más control

Entender los cambios en el ICT 2025 en Ecuador no puede desligarse del contexto tributario más amplio que vivimos en 2026. El SRI está claramente apostando por mayor control y cruce de información.

A partir del 1 de enero de 2026 entró en vigencia la obligatoriedad de la transmisión inmediata de las facturas electrónicas, comprobantes de retención y documentos complementarios al SRI. Esto significa que el fisco tiene acceso casi en tiempo real a las transacciones de las empresas.

En ese escenario, presentar un ICT con datos inconsistentes respecto a la facturación electrónica es un riesgo enorme. El cruce de información ya no es teórico: es automático.

Además, en 2026, el cumplimiento ya no es solo presentar formularios: es gestionar riesgo con datos consistentes. Esa frase lo dice todo. Las empresas que siguen viendo el ICT como «un trámite más» están jugando con fuego.

Consejos prácticos para preparar tu ICT 2025 sin estrés

Ahora que ya entiendes los cambios, pasemos a lo práctico. ¿Por dónde empiezas?

Primero, revisa con tu equipo contable los saldos de crédito tributario de renta de los años 2022, 2023 y 2024. Esos son los datos que necesita el Anexo 7 en el ICT 2025. Si hay inconsistencias en esos registros, mejor detectarlas ahora y no cuando el auditor ya está trabajando en el informe.

Segundo, verifica los saldos de ISD pagado entre 2021 y 2025 que aún no hayan sido aplicados como crédito tributario en años anteriores. Recuerda que los pagos de ISD hechos a partir de enero de 2025 ya no generan crédito, así que ese saldo tiene un tope en el tiempo.

Tercero, asegúrate de que tu información de facturación electrónica, declaraciones de IVA y contabilidad sean 100% consistentes entre sí. Con la transmisión inmediata de comprobantes vigente desde enero de 2026, el SRI puede detectar discrepancias de forma automatizada.

Cuarto, no dejes el ICT para la última semana de julio. Si la fecha de vencimiento coincide con días de descanso obligatorio o feriados, se trasladará al siguiente día hábil, a menos que el traslado implique pasar al mes siguiente, en cuyo caso la fecha de vencimiento se adelantará al último día hábil del mes de vencimiento. Planifica con anticipación.

La analogía perfecta: el ICT es como el mantenimiento de un auto

Si tuvieras que resumir el ICT en una sola imagen, piensa en el mantenimiento anual de tu vehículo. Llevas el auto al taller, el mecánico revisa todo, emite un informe de estado, y tú lo presentas a quien corresponda (en este caso, al SRI). Si el auto está bien cuidado todo el año, el mantenimiento es sencillo y sin sorpresas. Si lo descuidaste, el informe va a revelar los problemas.

Los cambios en el ICT 2025 en Ecuador son mínimos — como si el mecánico cambiara el formato de su checklist, pero revisando exactamente las mismas piezas. La estructura del auto (tu empresa) es la misma. Las reglas del juego son las mismas. Solo cambia el año en el cuadro de control.

¿Vale la pena preocuparse por estos cambios?

Técnicamente, los cambios en el ICT 2025 son pequeños. Pero eso no significa que debas tomártelo a la ligera. La estabilidad del formato es una ventaja que deberías aprovechar para enfocarte en la calidad de la información que presentas, no en aprender un sistema nuevo.

El ICT no es solo un trámite burocrático. Es la radiografía fiscal de tu empresa. Y en un entorno donde el SRI cruza datos de facturación electrónica, declaraciones de IVA, nómina y más, esa radiografía mejor que estar impecable.

Sanciones por incumplimiento

No presentar el ICT o hacerlo fuera de plazo conlleva multas que varían entre $30 y $1,000 por cada informe, sin perjuicio de otras sanciones administrativas que el SRI pueda aplicar.

Puedes descargar los formatos y guías actualizadas directamente desde el portal oficial del SRI.

También puedes descargar el formato del Anexo ICT ejercicio fiscal 2025: AQUÍ

Conclusión

Los cambios en el ICT 2025 en Ecuador son principalmente cronológicos: el Anexo 7 actualiza el rango de años para controlar el arrastre de créditos tributarios de renta e ISD. Todo lo demás — los nueve anexos, las tablas de conciliación, los porcentajes de deducibilidad — permanece igual. Es un año de estabilidad normativa en el formato del informe, lo cual es una buena noticia.

Sin embargo, no te confíes. El contexto tributario de 2026 es de mayor control y más cruces automáticos de información. Esa estabilidad del ICT es una oportunidad de oro para invertir tiempo en la calidad de tus datos, en la consistencia de tu contabilidad y en presentar un informe sólido antes del 31 de julio de 2026. Prepárate con tiempo, trabaja con tu auditor desde ahora y convierte este trámite en una demostración de que tu empresa tiene todo en orden.

Preguntas frecuentes

¿Quiénes están obligados a presentar el ICT 2025 en Ecuador?

Las empresas y sociedades que están obligadas a contratar auditoría externa deben presentar el ICT. Generalmente, esto aplica a compañías que superan ciertos umbrales de ingresos, activos o capital. Si tienes auditor externo designado por ley, consulta con él si también tienes obligación de presentar el ICT ante el SRI.

¿Cuál es la fecha límite para presentar el ICT del ejercicio 2025?

El ICT del ejercicio fiscal 2025 debe presentarse durante julio de 2026, conforme al noveno dígito del RUC. La fecha máxima es el 31 de julio de 2026, aunque puede anticiparse si ese día cae en feriado o fin de semana.

¿Qué pasa si no presento el ICT a tiempo?

No presentar el ICT en el plazo establecido puede generar sanciones por parte del SRI, además de alertas que pueden derivar en procesos de auditoría o determinación tributaria. Es una obligación formal cuyo incumplimiento tiene consecuencias económicas y de imagen ante el fisco.

¿El ISD sigue siendo crédito tributario en el ICT 2025?

No para los pagos nuevos. Desde enero de 2025, el ISD pagado ya no puede aplicarse como crédito tributario del impuesto a la renta; ahora es gasto deducible. Sin embargo, en el Anexo 7 del ICT 2025 sí se controlan los saldos de ISD generados entre 2021 y 2025 que todavía tengan arrastre pendiente de ejercicios anteriores.

¿Puedo usar el mismo formato de ICT del año anterior para el 2025?

Estructuralmente, el formato es prácticamente idéntico. La diferencia está en el Anexo 7, donde los rangos de años deben actualizarse (2022-2024 para renta y 2021-2025 para ISD). Asegúrate de usar el archivo oficial del SRI para el ejercicio 2025 y no reutilizar directamente el del 2024, para evitar errores en esos cuadros de control cronológico.