¿Ya le pusiste el 15% de IVA a tu leche descremada de la mañana? Pues resulta que quizás no era necesario.

El Servicio de Rentas Internas (SRI) primero anunció una circular que puso a temblar a productores, consumidores y gremios empresariales, y luego, apenas una semana después, tuvo que dar marcha atrás en varios puntos.

Una historia que parece sacada de una novela de suspenso tributario, pero que afecta directamente el bolsillo de los ecuatorianos.

En este artículo te explicamos todo, con calma y sin tecnicismos innecesarios, para que sepas exactamente qué pagas, qué no pagas, y por qué este zig-zag del SRI generó tanta confusión.

La primera circular que lo cambió todo

Todo comenzó el 26 de marzo de 2026, cuando la directora del SRI, Alexandra Navarrete, firmó una circular que detallaba, con nombre y apellido, al menos 60 alimentos que deben gravar la tarifa del 15% de IVA en Ecuador.

La lógica del documento era clara: los alimentos en estado natural se mantienen en 0%, pero aquellos que han pasado por algún proceso de industrialización o modificación salen de esa categoría protegida.

¿El problema? Que en la lista aparecieron productos que muchos ecuatorianos consideran básicos. Hablamos de leche descremada, leche deslactosada, ciertos tipos de pan.

Como si de repente alguien hubiera decidido gravar el desayuno familiar. Eso, como era de esperarse, no cayó nada bien.

Por qué el SRI dijo que estos productos deben pagar más

Para entender el razonamiento del SRI, hay que visualizarlo así: imagina que la ley tiene una puerta especial que solo puede entrar la leche «al natural».

Si tú le quitas la grasa, le añades vitaminas o le cambias el sabor, ya no eres la misma leche que entró por esa puerta. Eres otro producto. Y ese otro producto, según la norma, sí paga impuestos.

La industria de lácteos ha ido innovando y ahora hay leche descremada, deslactosada, de sabores, con vitaminas, entre otras, que ya no pueden entrar en la categoría de leche en estado natural.

Desde esa perspectiva, la circular inicial del SRI no era exactamente una invención, sino una aclaración sobre lo que la ley ya decía. El problema fue la forma y el momento en que se comunicó.

Porque una cosa es tener razón técnicamente, y otra muy distinta es que esa razón no golpee a las familias que compran leche deslactosada porque alguien en casa es intolerante.

Ese fue el punto que los gremios señalaron con fuerza.

La reacción del sector productivo y los gremios

Los sectores productivos no se quedaron callados. Gremios empresariales, cámaras de comercio y la industria láctea salieron a protestar con argumentos concretos.

La medida generó inquietud en gremios empresariales, como la Cámara de Comercio de Quito, que pidió abrir espacios de diálogo técnico para analizar sus efectos.

¿Y por qué tanto revuelo? Porque no estamos hablando de productos de lujo.

La leche descremada la consume gente con colesterol alto.

La leche deslactosada es casi una necesidad médica para quienes tienen intolerancia a la lactosa.

Gravar esos productos con el 15% de IVA 15% en Ecuador tenía un impacto real, inmediato y nada despreciable sobre el consumidor de a pie.

Además, el organismo detectó que varios comercios vendían estos artículos con 0% de IVA de forma errónea, lo cual añadía otra capa al problema: no se trataba de un impuesto nuevo, sino de una corrección a prácticas que venían arrastrándose por años.

Pero esa explicación no alcanzó para calmar los ánimos.

La segunda circular: el giro de timón del SRI

Y entonces llegó el 2 de abril de 2026. El SRI emitió una nueva circular que, sin hacer demasiado ruido, cambió varias cosas importantes.

Básicamente, fue el reconocimiento implícito de que la primera comunicación había ido demasiado lejos en algunos puntos.

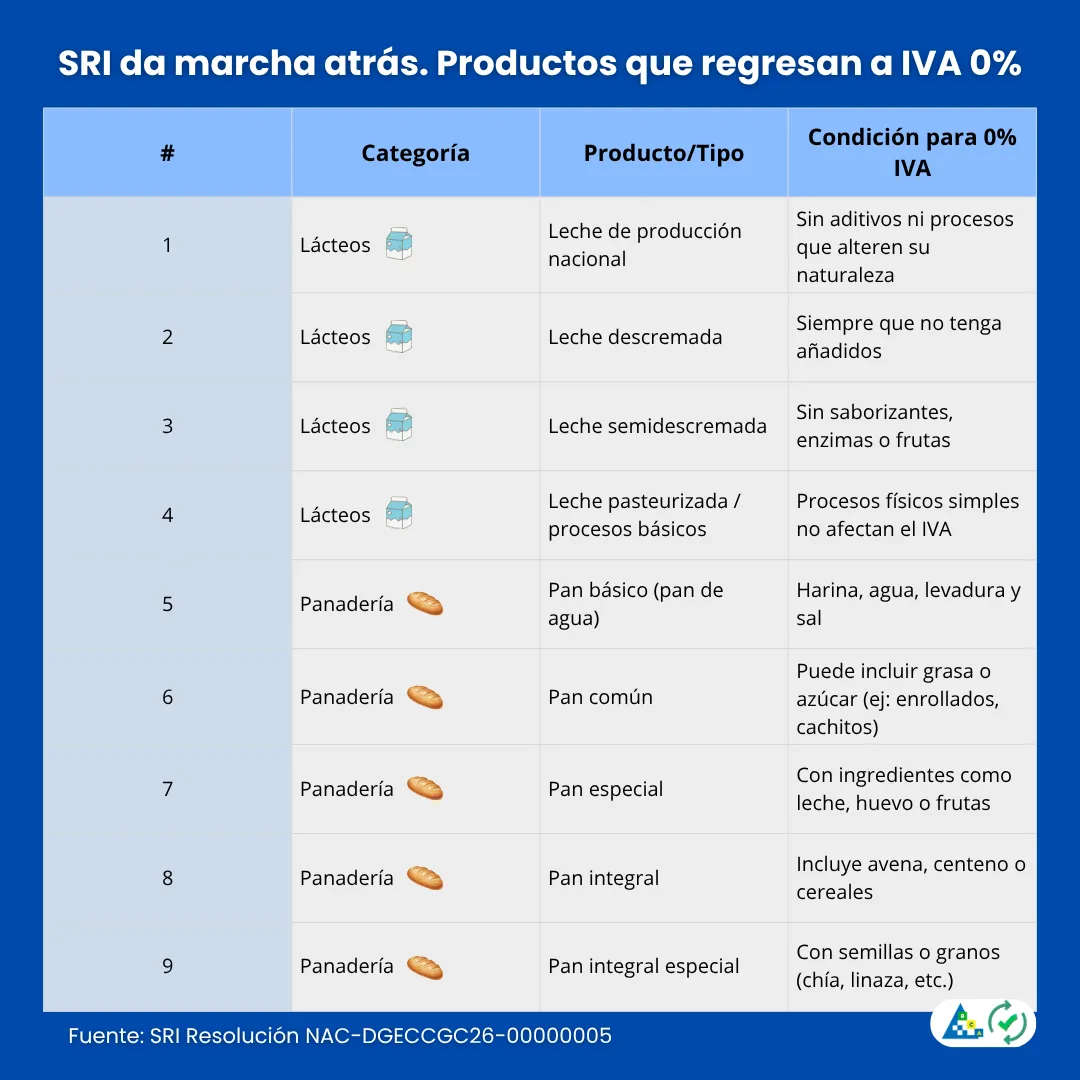

El SRI sostuvo en la nueva circular que la leche de producción nacional, descremada y semidescremada, se encuentra gravada con 0% de IVA.

Eso fue un alivio inmediato para productores y consumidores. Pero ojo, porque no es un cheque en blanco.

La excepción es importante: cuando estos productos incorporan aditivos, enzimas, saborizantes o frutas, pasan a ser considerados elaborados, por lo que se les aplica el impuesto.

O sea, si tu leche descremada es simplemente eso, leche a la que le quitaron la grasa, está bien. Pero si le añadieron algo más, ahí sí entra el IVA 15%.

Qué tipos de leche quedan con 0% de IVA

Aquí es donde hay que afinar el ojo para no confundirse. Según la circular del 2 de abril, mantienen la tarifa 0% de IVA: la leche en estado natural, pasteurizada, homogeneizada o en polvo de producción nacional, la leche de producción nacional descremada y semidescremada, los quesos y yogures, y las leches maternizadas y proteicos infantiles.

¿Y qué paga el 15%? Las leches que han sido objeto de procesos que alteran su composición original deberán pagar el 15% de IVA.

Eso incluye leches saborizadas (esas de chocolate o fresa), leches con vitaminas o minerales añadidos, leches importadas en general, leche condensada, evaporada y suero de leche.

Una forma sencilla de recordarlo: si la leche llegó así desde la vaca y lo único que hicieron fue pasteurizarla o sacarle algo de grasa, estás en zona de 0%.

Si le pusieron algo encima —un sabor, una vitamina, un endulzante— ya estás en zona del 15% de IVA. Así de sencillo y así de complejo al mismo tiempo.

El gran tema del pan: más tipos quedan exonerados

Ahora vamos al otro protagonista de esta historia: el pan. Porque si con la leche ya había lío, con el pan la cosa se puso todavía más interesante.

La primera circular del SRI fue muy restrictiva: el único pan que tendría tarifa 0% de IVA sería el del numeral 3.1 de la norma INEN, el que es obtenido de la fermentación y horneo de una masa básica hecha de harina de trigo, agua, levadura y sal.

Pan en su forma más pura. Casi minimalista. Todo lo demás, afuera.

Eso significaba que el pan de molde, el integral, el pan especial con huevo o leche, el pan de yuca, el panetón… todo eso quedaría gravado con el 15% de IVA.

Imagínate el impacto en las panaderías de barrio, que hornean decenas de tipos distintos todos los días.

Pero la nueva circular amplió significativamente la lista de panes exonerados. Ahora, según el SRI, el 0% de IVA aplica a todos los panes definidos en el numeral 3 de la Norma Técnica Ecuatoriana INEN 2945, que incluye:

- Pan básico (3.1): harina de trigo, agua, levadura y sal.

- Pan común (3.2): incluye grasas, aceites o azúcar.

- Pan especial (3.3): con otros tipos de harinas, huevos, leche, frutas, entre otros.

- Pan integral (3.4): a base de harinas integrales.

- Pan integral especial (3.5): con frutas, granos u oleaginosas.

Eso es un cambio enorme respecto a la posición inicial. La panadería ecuatoriana respiró un poco más tranquila.

Productos que regresan a IVA 0% en Ecuador (2026)

Qué panes sí pagan el 15% de IVA

Ahora, no todo lo que se hornea está libre del impuesto. Si tu producto no entra en alguna de esas cinco categorías de la norma INEN, sí paga el 15%.

En panadería, el pan, pastelería, repostería, tortas, galletas, bizcochos, barquillos, cakes, cupcakes, muffins, merengues, obleas, postres, apanaduras y rosquitas aplican el impuesto general.

En otras palabras: el cupcake de cumpleaños paga IVA. El croissant de importación paga IVA. El pastel de bodas, el cheesecake de la panadería gourmet, las galletas de chocolate, todo eso está fuera del paraguas de los alimentos básicos y, por lo tanto, al 15%.

La lógica es que esos productos ya no son «alimentos básicos de subsistencia», sino elaboraciones con mayor valor agregado.

Y aunque uno pueda debatir esa clasificación, al menos la frontera quedó más clara con la segunda circular.

👉Te interesa: Devolución del IVA para adultos mayores y personas con discapacidad 2026: Hay cambios

¿Qué pasa ahora con los precios en tiendas y supermercados?

Esta es la pregunta del millón, y la respuesta honesta es: depende. Las empresas que han estado vendiendo los productos del listado con 0% de IVA deberán modificar los precios de venta al público.

Eso aplica para aquellos artículos que realmente deben pagar el 15%.

Para los productos que volvieron al 0% —como la leche descremada nacional— teóricamente los precios no deberían subir, o incluso podrían bajar si en algún punto habían ajustado anticipando el impuesto.

Sin embargo, en la práctica, los movimientos de precios en los supermercados no siempre son tan rápidos ni tan simétricos.

Lo que sí es claro es que el impacto en el bolsillo de los consumidores será evidente, especialmente en rubros como panificados, lácteos modificados y bebidas procesadas.

Así que lo más recomendable es revisar las etiquetas y los tickets de compra con más atención que antes.

Lo que esto dice sobre el sistema tributario ecuatoriano

Este episodio del SRI con los alimentos y el IVA 15% en Ecuador es, en realidad, el síntoma de algo más profundo: una ley tributaria que no ha actualizado con la misma velocidad que la industria alimentaria.

Con el tiempo la industria alimenticia va innovando y se han ido produciendo alimentos con valor agregado y con procesos nuevos, con lo que hay productos que no podrían entrar en el segmento de 0% de IVA.

Dicho de otra manera: la ley fue escrita pensando en la leche natural y en el pan de sal de la esquina. Nadie anticipó la llegada de la leche sabor fresa con omega 3 y sin lactosa.

Y eso generó décadas de ambigüedad tributaria que, finalmente, el SRI intentó resolver de golpe con una circular.

El resultado fue previsible: demasiada presión sobre el consumidor y demasiada confusión en la industria, lo que obligó a dar marcha atrás —al menos parcialmente— en menos de una semana.

Lo ideal hubiera sido un proceso más gradual, con más consulta sectorial y más tiempo para que todos los actores se adaptaran.

Conclusión

La historia del IVA 15% en alimentos en Ecuador es un recordatorio de que las políticas tributarias, cuando no se comunican bien, generan más caos que claridad.

El SRI tenía razón en aclarar qué productos deben y cuáles no deben pagar IVA, pero la ejecución dejó mucho que desear.

La segunda circular corrigió errores importantes, especialmente para la leche descremada nacional y para una gama más amplia de panes.

Sin embargo, la confusión ya se sembró, y muchos consumidores siguen sin saber exactamente qué están pagando en cada ticket de compra.

Lo más importante ahora es informarse, revisar cada producto y, si tienes dudas, consultar directamente con el SRI o con un asesor tributario. Tu bolsillo lo vale.

Preguntas frecuentes (FAQs)

1. ¿La leche deslactosada de producción nacional paga el 15% de IVA?

Según la segunda circular del SRI emitida el 2 de abril de 2026, la leche descremada y semidescremada de producción nacional queda con 0% de IVA, siempre y cuando no se le hayan añadido aditivos, saborizantes o enzimas. La leche deslactosada, al implicar un proceso enzimático que altera su naturaleza, sí pagaría el 15%.

2. ¿El pan integral del supermercado tiene que pagar IVA 15% en Ecuador?

No necesariamente. Con la nueva circular, el pan integral que cumple la definición del numeral 3.4 de la Norma INEN 2945 —a base de harinas integrales, agua, levadura y sal— está exonerado. Lo que sí paga el 15% son productos como muffins, cupcakes, galletas y pasteles que no cumplen con esas definiciones de pan básico.

3. ¿La circular del SRI crea nuevos impuestos sobre los alimentos?

No. Tanto expertos tributarios como el propio SRI aclaran que la circular no crea impuestos nuevos. Simplemente precisa qué productos ya debían pagar el 15% de IVA según el artículo 55 de la Ley de Régimen Tributario Interno, corrigiendo prácticas en las que algunos comercios aplicaban incorrectamente la tarifa del 0%.

4. ¿Qué alimentos lácteos sí pagan el 15% de IVA tras la nueva circular?

Entre los lácteos que sí pagan el 15% de IVA están la leche condensada, la leche evaporada, el suero de leche, la crema de leche o nata, las leches importadas de cualquier tipo, y las leches de producción nacional que contengan aditivos, saborizantes, enzimas o frutas añadidas.

5. ¿Dónde puedo consultar oficialmente qué alimentos pagan IVA 15% y cuáles no en Ecuador?

El documento oficial es la circular NAC-DGECCGC26-00000005 emitida el 2 de abril de 2026 por el SRI, disponible en el sitio web oficial de la entidad (sri.gob.ec).

También puedes consultar el artículo 55 de la Ley de Régimen Tributario Interno y la Norma Técnica Ecuatoriana INEN 2945 para los criterios sobre tipos de pan.

Ahora ya sabes que el SRI, dio marcha atrás en algunos productos lácteos y los derivados de panadería con respecto a mantener el IVA en 0%