Si eres emprendedor, contador, dueño de negocio o simplemente un contribuyente que quiere cumplir sin sobresaltos, el calendario tributario mayo 2026 es tu hoja de ruta más importante del mes.

Y no exageramos: mayo es uno de los meses más «cargados» del año fiscal en Ecuador. Convergeen en él obligaciones que van desde la declaración del impuesto a la renta del régimen RIMPE hasta reportes tan especializados como el Informe de Precios de Transferencia.

Piénsalo como si tu calendario fuera un tablero de ajedrez: cada pieza tiene su movimiento y su momento. Si mueves una pieza fuera de tiempo, el SRI puede cobrarte con multas e intereses.

Entonces, ¿qué obligaciones caen en mayo 2026 y cómo se cumplen? Vamos a revisarlas una por una, con toda la claridad que mereces.

¿Qué tiene de especial el calendario tributario mayo 2026?

En mayo confluyen obligaciones clave como el IR 2025 de personas naturales RIMPE, el Anexo CRS, el Anexo ADI, la Declaración Patrimonial 2026, el Anexo OPR para personas naturales y el Informe de Precios de Transferencia también para personas naturales.

Es decir, no es un mes cualquiera: es el mes donde los pequeños emprendedores y los grandes contribuyentes tienen citas tributarias distintas pero igual de importantes.

Además, recuerda que cuando una fecha de vencimiento coincida con fines de semana o feriados nacionales o locales, se trasladará al siguiente día hábil; si esa nueva fecha cae en el mes siguiente, el vencimiento corresponderá al último día hábil del mes de vencimiento.

Así que no te confíes demasiado con los fines de semana, según lo afirma el SRI.

Declaración del impuesto a la renta RIMPE: negocios populares y emprendedores

¿Qué es el IR RIMPE?

El impuesto a la renta RIMPE es la obligación fiscal anual que deben cumplir quienes pertenecen al Régimen Simplificado para Emprendedores y Negocios Populares. Es, en pocas palabras, el «resumen anual» de lo que ganaste y lo que le debes al Estado por ese ingreso.

¿Para qué sirve?

Sirve para que el SRI sepa cuánto ingresaste durante el año 2025 y calcule el impuesto correspondiente según las tarifas del régimen. A diferencia del régimen general, el RIMPE tiene tarifas simplificadas y progresivas, pensadas para aliviar la carga de los más pequeños.

¿Quiénes reportan?

Los contribuyentes RIMPE Negocio Popular (con ingresos hasta USD 20.000 anuales) y RIMPE Emprendedor persona natural declaran su renta en mayo, mientras que los RIMPE Emprendedor-Empresa lo hacen en abril.

Si tienes un pequeño negocio de barrio, una tienda, un emprendimiento artesanal o prestas servicios de forma independiente bajo este régimen, mayo es tu mes.

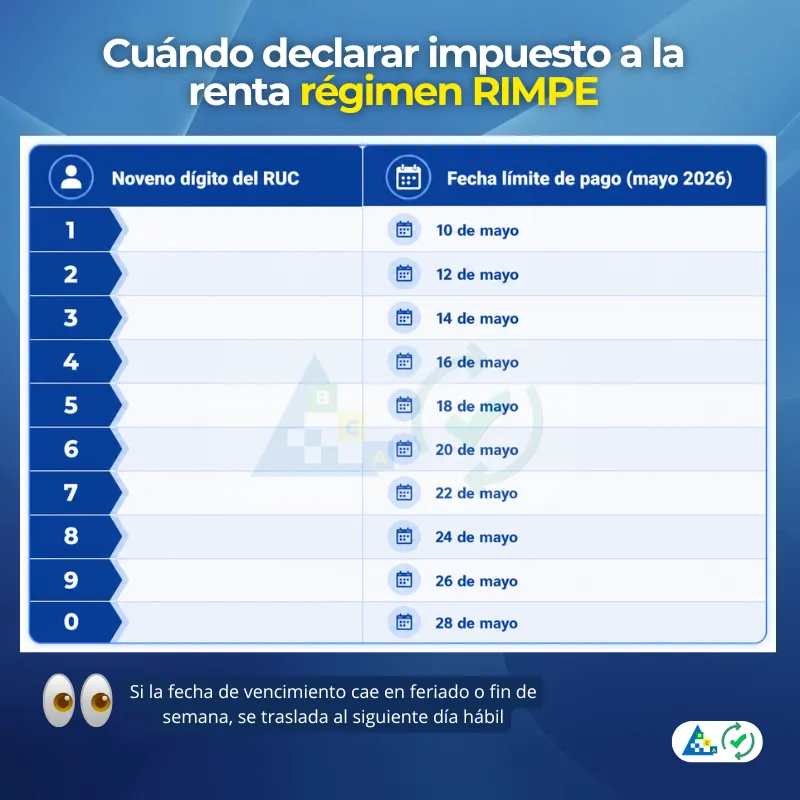

¿Cuándo se presenta en el calendario tributario mayo 2026?

Las fechas siguen el sistema del noveno dígito del RUC. Los contribuyentes especiales deben presentar sus declaraciones tributarias hasta el 11 de mayo del 2026. Para los demás, las fechas van del 10 al 28 de mayo según tu noveno dígito. No esperes al último día.

¿Qué información incluye?

La declaración contempla tus ingresos brutos del año 2025, los gastos deducibles permitidos bajo el régimen y el cálculo del impuesto a pagar. Dependiendo de tu categoría (negocio popular o emprendedor), la tarifa y los límites de deducción varían.

Finalidad y plataforma

La finalidad es simple: formalizar tu situación tributaria anual y contribuir al fisco de manera proporcional a tus ingresos. Todo se presenta a través del portal SRI en Línea con tu RUC y clave de acceso. Sin papeles, sin filas.

👉Lee también: Impuesto a la renta RIMPE negocio popular y emprendedores 2026. Todo lo que debes saber

Anexo CRS: Cuentas Financieras de No Residentes

¿Qué es el Anexo CRS?

El Anexo CRS (Common Reporting Standard, o Estándar Común de Comunicación de Información) es un reporte que las instituciones financieras presentan al SRI con información sobre las cuentas de personas no residentes en Ecuador. Es parte de un esfuerzo global para combatir la evasión fiscal internacional.

¿Para qué sirve?

Permite al SRI compartir información con autoridades tributarias de otros países y, al mismo tiempo, recibir datos de cuentas de ecuatorianos en el exterior. Es como una red de vigilancia fiscal que cruza fronteras.

¿Quiénes reportan?

Las instituciones de custodia, de depósito, de inversión incluidos los fideicomisos, y las compañías de seguros que se encuentren obligados a la implementación efectiva del Estándar Común de Comunicación de Información y Debida Diligencia deben presentar este anexo.

Las cajas de ahorro, cajas y bancos comunales no están obligadas.

¿Cuándo se presenta según el calendario tributario mayo 2026?

Entre el 10 y el 28 de mayo, según el noveno dígito del RUC, respecto al período comprendido entre el 1 de enero al 31 de diciembre del 2025.

¿Qué información incluye?

Datos de cuentas financieras de personas naturales y jurídicas no residentes en Ecuador: saldos, intereses, dividendos y otros ingresos generados en dichas cuentas durante el año fiscal.

Finalidad y plataforma

Su finalidad es cumplir con los compromisos internacionales de Ecuador en materia de transparencia fiscal. Se presenta mediante el portal SRI en Línea, en la sección de Trámites y Anexos. Es un proceso exclusivamente digital.

Anexo ADI: Dividendos, Utilidades o Beneficios

¿Qué es el Anexo ADI?

El Anexo ADI es un reporte informativo donde se detallan los dividendos, utilidades o beneficios distribuidos o recibidos durante el ejercicio fiscal 2025.

Imagínalo como el «estado de reparto de ganancias» que el SRI exige para rastrear los flujos de dinero entre accionistas y empresas.

¿Para qué sirve?

Sirve para que la administración tributaria cruce información entre lo que declara la empresa y lo que recibe el accionista. Así se evita que los dividendos «desaparezcan» del radar fiscal.

¿Quiénes reportan?

Las compañías nacionales o extranjeras con residencia o establecimiento en Ecuador, así como los individuos residentes en el país que distribuyeron o recibieron dividendos entre el 1 de enero y el 31 de diciembre de 2025, están obligados a presentar el ADI.

El Anexo de Dividendos (ADI) debe presentarse incluso en cero, aunque la sociedad no haya distribuido utilidades durante el año.

¿Cuándo se presenta en el calendario tributario mayo 2026?

Las fechas de presentación se distribuyen entre el 10 y el 28 de mayo, siguiendo el noveno dígito del RUC. Los contribuyentes especiales lo hacen el 11 de mayo.

¿Qué información incluye?

El ADI recoge datos como: nombre e identificación de los beneficiarios, monto de dividendos distribuidos o recibidos, porcentaje de participación, retenciones aplicadas y país de residencia del beneficiario cuando se trata de no residentes.

Finalidad y plataforma

Su finalidad es garantizar transparencia en la distribución de utilidades y evitar la doble no imposición. Se presenta en el portal SRI en Línea, en la sección de anexos informativos.

👉Te interesa: Anexo ADI: La guía completa sobre el Anexo de Dividendos, Utilidades o Beneficios en Ecuador 2026

Declaración Patrimonial: el inventario de tu riqueza

¿Qué es la Declaración Patrimonial?

La Declaración Patrimonial es un informe anual que presenta una «fotografía» del patrimonio neto de una persona natural: cuánto tiene, cuánto debe y cuánto vale la diferencia. No es un impuesto en sí mismo, sino un deber formal de transparencia.

¿Para qué sirve?

Permite al SRI monitorear la evolución del patrimonio de los contribuyentes de mayor capacidad económica y detectar posibles inconsistencias entre sus ingresos declarados y su riqueza acumulada.

¿Quiénes reportan?

Las personas naturales, nacionales y extranjeras, residentes en Ecuador con un patrimonio neto (activos menos pasivos) superior a USD 223.000, deben presentar ante el SRI la declaración patrimonial con corte al 1 de enero del 2026.

¿Tienes casa, vehículos, inversiones, negocios y deudas? Entonces debes calcular si tu patrimonio neto supera ese umbral. Si lo supera, mayo es tu mes.

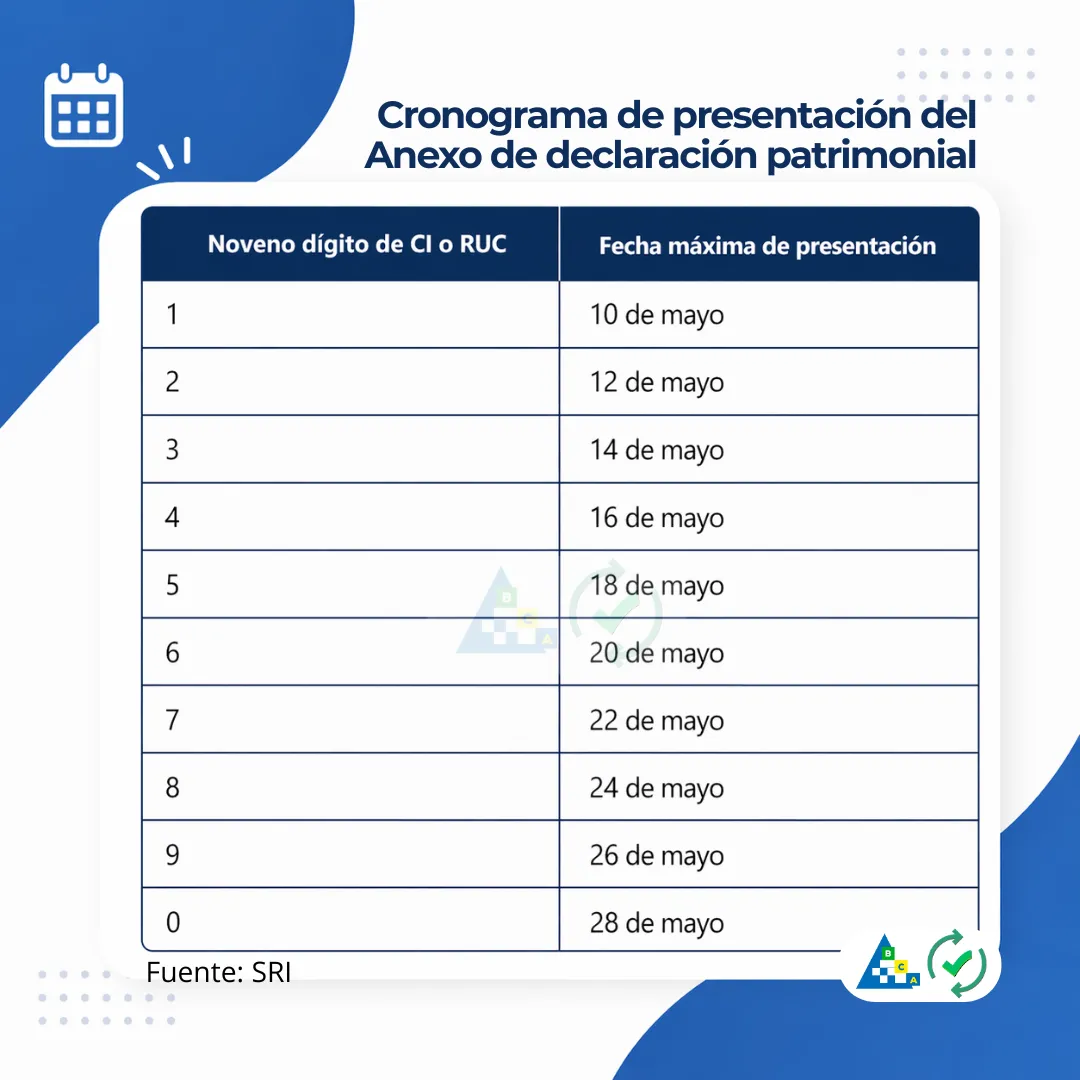

¿Cuándo se presenta?

Esta obligación del calendario tributario SRI 2026 se cumple en mayo y permite al SRI tener un registro actualizado de los patrimonios más altos del país. Las fechas exactas van del 10 al 28 de mayo según el noveno dígito de tu cédula o RUC.

¿Qué información incluye?

Bienes inmuebles y su avalúo, vehículos, acciones y participaciones en empresas, saldos bancarios, cuentas por cobrar, deudas vigentes, y cualquier otro activo o pasivo relevante al 1 de enero de 2026.

Finalidad y plataforma

Su finalidad es dotar al SRI de información para control fiscal y análisis de riqueza. Se presenta a través de SRI en Línea utilizando el formulario habilitado para esta obligación. La información es confidencial y de uso exclusivo de la autoridad tributaria.

👉Puedes leer también: Anexo de declaración patrimonial al SRI: guía completa 2026

Anexo OPR: Operaciones con Partes Relacionadas

¿Qué es el Anexo OPR?

El Anexo OPR (Operaciones con Partes Relacionadas) es un reporte que detalla las transacciones económicas realizadas entre empresas o personas vinculadas entre sí, ya sea por propiedad, control o relaciones familiares. Es el vigilante de las operaciones «entre amigos».

¿Para qué sirve?

Sirve para que el SRI verifique que las transacciones entre partes relacionadas se realicen a precios de mercado, es decir, como si fueran entre partes independientes. Sin este control, sería muy sencillo manipular precios para reducir artificialmente la base imponible.

¿Quiénes reportan?

Los contribuyentes que mantengan, durante un ejercicio fiscal, transacciones con partes relacionadas por un monto mayor a tres millones de dólares americanos están obligados a presentar el Anexo OPR. Las personas naturales con estas operaciones lo presentan en mayo; las sociedades, en junio.

¿Cuándo se presenta en el calendario tributario mayo 2026?

Para personas naturales, las fechas van del 10 al 28 de mayo según el noveno dígito del RUC. Es fundamental no confundirse: si eres sociedad, tu fecha es junio.

¿Qué información incluye?

El anexo recoge información relacionada al contribuyente, a sus partes vinculadas y el detalle de las operaciones realizadas con ellas, incluyendo tipo de operación, monto, contraparte y metodología de valoración aplicada.

Finalidad y plataforma

La finalidad es garantizar que las empresas vinculadas no utilicen sus relaciones para evadir impuestos. Se presenta en el portal SRI en Línea, en la sección de Trámites y Anexos, conforme a la ficha técnica publicada por el SRI.

También puedes leer en este contenido todo el Calendario Tributario 2026 Guía Completa.

Informe de Precios de Transferencia (IPT): el reporte más exigente de mayo

¿Qué es el IPT?

El Informe de Precios de Transferencia es el documento más complejo del calendario tributario mayo 2026 para personas naturales. Va un paso más allá del Anexo OPR: no solo lista las operaciones con partes relacionadas, sino que las analiza y justifica técnicamente por qué los precios usados son comparables a los del mercado.

¿Para qué sirve?

Es la defensa técnica del contribuyente frente al SRI. Si alguna vez hay una auditoría, este informe es el escudo que demuestra que tus transacciones con vinculados se hicieron a precio justo. Sin él, el SRI puede cuestionar todas esas operaciones.

¿Quiénes reportan?

Los sujetos pasivos del impuesto a la renta que dentro de un mismo período fiscal hayan realizado operaciones con partes relacionadas del exterior y/o locales, por un monto acumulado superior a diez millones de dólares americanos, deben presentar el Informe Integral de Precios de Transferencia. Para personas naturales, el plazo vence en mayo; para sociedades, en junio.

¿Cuándo se presenta?

Los sujetos pasivos sujetos al régimen de precios de transferencia deben presentar el informe en un plazo no mayor a dos meses luego de la fecha de exigibilidad de la declaración del impuesto a la renta. Para personas naturales RIMPE que declaran en mayo, el IPT vence también en mayo.

¿Qué información incluye?

El informe debe presentarse en CD no regrabable, en formato PDF-texto, con índice de contenido, análisis de comparabilidad, metodología aplicada para determinar precios de mercado, y la firma de responsabilidad del representante legal o titular del RUC.

Finalidad y plataforma

Su finalidad es acreditar ante el SRI que las operaciones con vinculados respetan el principio de plena competencia. Se presenta ingresando al portal SRI en Línea, seleccionando «Trámites y notificaciones», luego «Ingreso de trámites y anexos», cargando los requisitos y archivos solicitados, y finalizando el proceso en la opción «Finalizar». También es posible presentarlo de forma presencial en las oficinas del SRI en horario de 08:00 a 17:00.

Conclusión

Mayo no es un mes para improvisar. El calendario tributario mayo 2026 reúne obligaciones que van desde lo más cotidiano, como la declaración del IR para emprendedores RIMPE, hasta lo más técnico, como el Informe de Precios de Transferencia.

Cada contribuyente tiene su propia «ruta»: lo importante es identificar cuáles obligaciones te corresponden, en qué fechas caen según tu noveno dígito y asegurarte de tener toda la información lista antes del vencimiento.

Recuerda que el incumplimiento genera multas, intereses y riesgos de auditoría. Pero la buena noticia es que todo se puede gestionar de forma digital desde el portal SRI en Línea.

Así que toma tu calendario, marca tus fechas y no dejes para el día 28 lo que puedes hacer desde el día 10. Tu tranquilidad tributaria bien vale ese esfuerzo anticipado.

Preguntas frecuentes sobre el calendario tributario mayo 2026

1. ¿Qué pasa si soy RIMPE Negocio Popular y no declaro en mayo 2026?

Si no presentas tu declaración del impuesto a la renta dentro del plazo establecido según tu noveno dígito, el SRI generará automáticamente multas por incumplimiento de deberes formales e intereses sobre el impuesto causado. Esto aplica incluso si no tienes impuesto a pagar.

2. ¿Cómo sé si estoy obligado a presentar la Declaración Patrimonial en mayo 2026?

Suma todos tus activos (bienes, cuentas, vehículos, inversiones) y resta tus pasivos (deudas vigentes). Si el resultado supera los USD 223.000 al 1 de enero de 2026 y eres residente en Ecuador, estás obligado a presentarla.

3. ¿El Anexo CRS lo presenta la persona natural que tiene cuentas en el exterior?

No. El Anexo CRS lo presentan las instituciones financieras (bancos, aseguradoras, fideicomisos), no las personas naturales. Son ellas quienes reportan al SRI la información de sus clientes no residentes.

4. ¿Puedo presentar el Anexo OPR de forma presencial?

Sí, aunque el canal principal y más eficiente es el portal SRI en Línea. La atención presencial está disponible en las oficinas del SRI a nivel nacional en horario de 08:00 a 17:00, pero se recomienda el canal digital para evitar demoras.

5. ¿Qué diferencia hay entre el Anexo OPR y el Informe de Precios de Transferencia (IPT)?

El Anexo OPR es un reporte informativo de las operaciones con partes relacionadas que superen USD 3 millones. El IPT, en cambio, es un análisis técnico y justificativo de esas operaciones cuando superan los USD 10 millones, y requiere metodología de valoración, análisis de comparabilidad y firma de responsabilidad. Son complementarios, pero el IPT es considerablemente más complejo.

Ahora ya conocemos las obligaciones tributarias en mayo de 2026, con el fin de evitar multas y sanciones.