Fuente: Servicio de Rentas Internas

Base Legal: Información sobre Impuestos

Los obligados a calcular y pagar el anticipo del Impuesto a la Renta son:

a) Las personas naturales y sucesiones indivisas no obligadas a llevar contabilidad, las sociedades y organizaciones de la economía popular y solidaria que cumplan las condiciones de las microempresas y las empresas que tengan suscritos o suscriban contratos de exploración y explotación de hidrocarburos en cualquier modalidad contractual.

b) Las personas naturales y las sucesiones indivisas obligadas a llevar contabilidad y las sociedades.

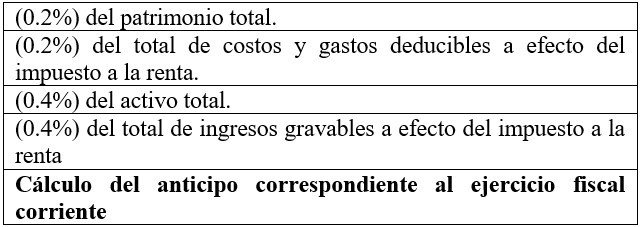

Para calcular este impuesto se toma en consideración que existe dos contribuyentes los que se encuentran en el literal a) y los del literal b):

- Contribuyentes descritos en el literal a):

- Contribuyentes descritos en el literal b):

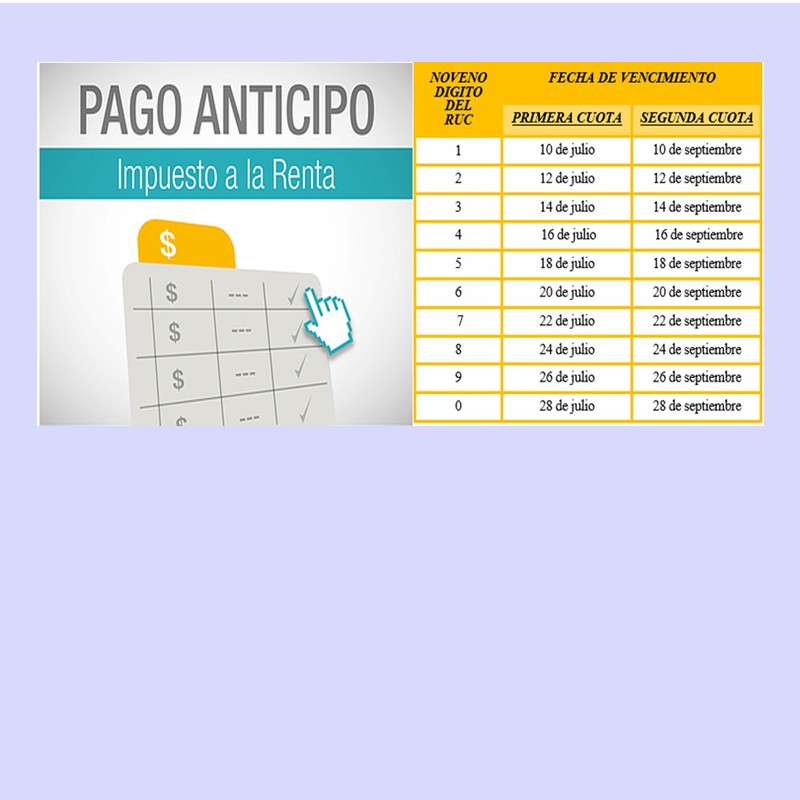

Los plazos para pagar el anticipo son los siguientes:

- Para los contribuyentes descritos en el literal a) el valor resultante deberá ser pagado en dos cuotas iguales;

- Para los contribuyentes descritos en el literal b) al valor resultante, se le deberá restar las Retenciones en la fuente de Impuesto a la Renta que le han sido efectuadas, este resultado deberá ser pagado en dos cuotas iguales.

Tanto para el caso de los contribuyentes definidos en los literales a) y b) los pagos de las cuotas del anticipo deberán ser pagadas, de acuerdo al noveno dígito del número del Registro Único de Contribuyentes RUC, o de la cédula de identidad, según corresponda:

Cuando una fecha de vencimiento coincida con días de descanso obligatorio o feriados, aquella se trasladará al siguiente día hábil.

- Para los contribuyentes descritos en el literal b), el saldo del anticipo se liquidará dentro de los plazos establecidos para la presentación de la declaración del Impuesto a la Renta del ejercicio fiscal en curso y conjuntamente con la correspondiente declaración. (tercera cuota), es decir en marzo o abril según corresponda.

- Para el pago de las cuotas del anticipo se debe utilizar el formulario 115, aprobado mediante la resolución: NAC-DGERCGC12-00231 publicada en el RO. 698 de 8-05-2012, el cual está disponible exclusivamente por Internet (SRI en línea).