¿Cuándo se debe presentar el REBEFICS en 2026? es un dato muy importante para las empresas. Este reporte se ha convertido en una obligación tributaria fundamental que todas las sociedades deben cumplir anualmente ante el Servicio de Rentas Internas (SRI).

Los plazos son estrictos y el incumplimiento puede resultar en sanciones económicas significativas.

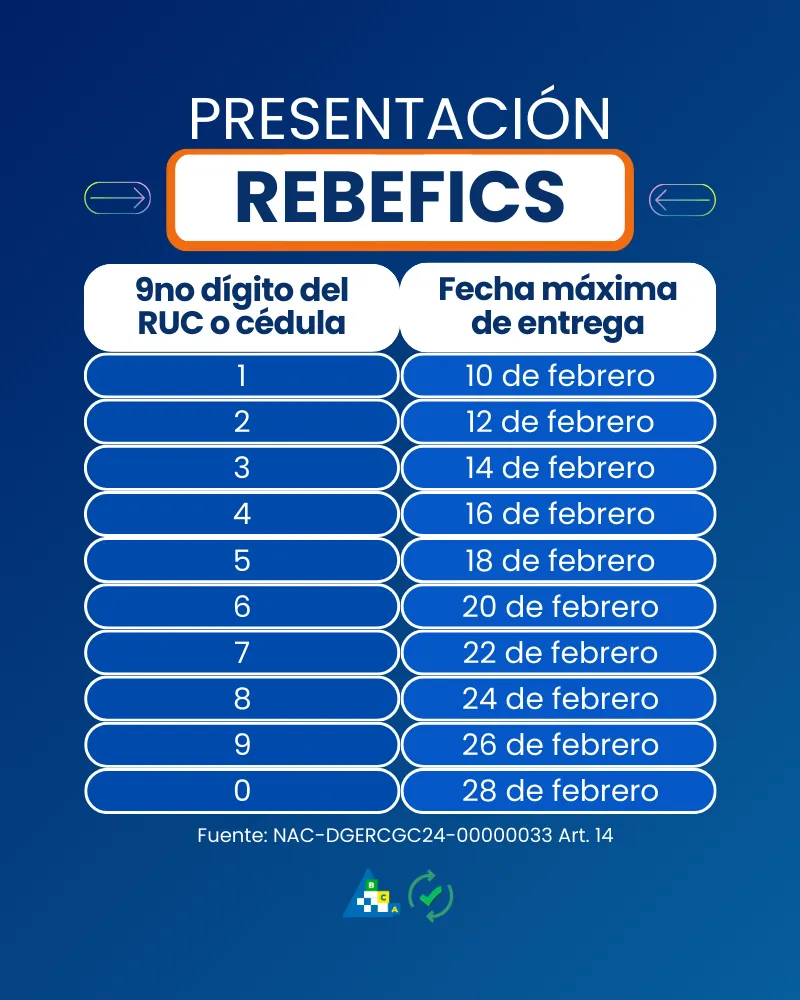

El Reporte de Beneficiarios Finales y de Composición Societaria (REBEFICS) debe presentarse durante febrero de 2026, específicamente entre el 10 y el 28 del mes, dependiendo del noveno dígito de tu RUC.

Este calendario asegura que el SRI pueda procesar la información de manera ordenada y eficiente.

¿Qué es el REBEFICS y por qué existe?

El REBEFICS es un informe tributario obligatorio que identifica quiénes son los verdaderos dueños y controladores de las empresas en Ecuador.

Este reporte surgió a partir de la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal (LODE), que sustituyó el antiguo concepto de «beneficiario efectivo» por el de «beneficiario final».

La finalidad principal del REBEFICS es promover la transparencia fiscal en el país.

El SRI mantiene un registro público de beneficiarios finales para identificar a las personas naturales que poseen o controlan sociedades y estructuras jurídicas.

Esto permite prevenir la evasión fiscal, el lavado de activos y otros delitos financieros.

Definición precisa: El beneficiario final es la persona natural que, directa o indirectamente, posee al menos el 10% del capital de una sociedad, ejerce control efectivo sobre ella, o asume riesgos y beneficios económicos de su propiedad, independientemente de quien figure formalmente como titular.

La Resolución NAC-DGERCG24-00000033, emitida el 17 de septiembre de 2024, estableció el marco normativo del REBEFICS.

Esta resolución especifica el contenido exacto del reporte, sus secciones obligatorias y los criterios de debida diligencia que deben aplicar las empresas.

Calendario de presentación del REBEFICS 2026

La pregunta más frecuente es: ¿cuándo se debe presentar el REBEFICS? La respuesta depende del noveno dígito de tu Registro Único de Contribuyentes (RUC).

Para el ejercicio fiscal 2025, la información debe reportarse con corte al 31 de diciembre de 2025, y el plazo de presentación es durante febrero de 2026. El calendario oficial es el siguiente:

Este calendario se repite anualmente. Cada año, las sociedades deben presentar el REBEFICS en febrero, reportando la información con corte al 31 de diciembre del año anterior.

Excepciones y casos especiales

Existen situaciones donde los plazos son diferentes:

Sociedades nuevas: Si tu empresa se constituyó durante el ejercicio fiscal, debes presentar el REBEFICS hasta el día 28 del mes siguiente a tu constitución, con corte al último día del período informado.

Cambios en la composición societaria: Cuando ocurren modificaciones en la estructura de propiedad, control o datos de beneficiarios finales, debes reportar estos cambios dentro del mes calendario siguiente a que ocurrieron.

Feriados y días de descanso: Si la fecha de vencimiento coincide con feriados o días de descanso obligatorio, el plazo se traslada automáticamente al siguiente día hábil. Los feriados locales se consideran según el domicilio tributario del contribuyente.

¿Quiénes están obligados a presentar el REBEFICS?

No todas las entidades deben presentar este reporte. Los sujetos obligados son:

- Sociedades constituidas en Ecuador: Incluye sociedades anónimas, compañías de responsabilidad limitada y otras formas societarias.

- Personas jurídicas residentes fiscales en Ecuador: Abarca organizaciones que tienen su sede o administración efectiva en el país.

- Estructuras jurídicas: Fideicomisos, fondos de inversión, trusts y figuras similares.

- Sucursales de empresas extranjeras: Aquellas que operan en Ecuador como establecimientos permanentes.

- Fideicomitentes, beneficiarios y administradores: Cuando sean residentes fiscales en Ecuador.

Entidades exceptuadas parcialmente

Algunos organismos no presentan la Sección I (Composición Societaria), pero sí deben reportar la Sección II (Beneficiarios Finales):

- Organismos y entidades del sector público según el artículo 225 de la Constitución

- Empresas públicas reguladas por la Ley Orgánica de Empresas Públicas

- Misiones y organismos internacionales reconocidos por el Estado

- Organizaciones comunitarias del agua conforme a la Ley Orgánica de Recursos Hídricos

Estructura del REBEFICS: qué información debes reportar

El REBEFICS se divide en dos secciones principales que debes completar:

Sección I: Composición Societaria

Esta sección requiere reportar el 100% de la estructura de propiedad de tu empresa. Debes incluir:

- Titulares de derechos representativos de capital: Todos los accionistas, socios o partícipes, sin importar su porcentaje de participación.

- Miembros de directorio y administradores: Personas con facultades de dirección o representación legal.

- Apoderados generales: Quienes tienen poderes amplios para actuar en nombre de la sociedad.

- Personas con poder de decisión o control: Aunque no sean titulares formales, si ejercen influencia determinante en decisiones estratégicas.

Para cada integrante de la cadena de titularidad debes reportar:

- Denominación o razón social (para personas jurídicas) o nombres completos (para personas naturales)

- RUC o número de identificación fiscal del país de residencia

- Tipo de persona (natural o jurídica)

- Residencia fiscal

- Régimen fiscal aplicable

- Porcentaje de participación efectiva

- Información hasta el último nivel de la cadena societaria

Regla del último nivel: Los encadenamientos societarios terminan cuando se llega a personas naturales residentes fiscales en Ecuador, sin importar su porcentaje de participación. Si la cadena lleva a personas jurídicas del exterior, debes reportar hasta identificar a las personas naturales que ejercen el control final.

👉Lee también: Proyección de Gastos personales 2026. Guía completa (Descarga Formulario)

Sección II: Beneficiarios Finales

Esta sección identifica a las personas naturales que controlan efectivamente la empresa. Debes reportar:

- RUC del informante y razón social

- Identificación completa del beneficiario final (nombre, documento de identidad)

- Nacionalidades (puede tener múltiples)

- País de residencia fiscal

- Fecha de nacimiento

- Domicilio completo (calle, número, intersección, ciudad, código postal)

- Criterio por el cual califica como beneficiario final (propiedad directa, control indirecto, designación de órganos, etc.)

- Porcentaje de participación efectiva (cuando corresponda)

Criterios para identificar beneficiarios finales

La normativa establece criterios específicos para determinar quién califica como beneficiario final. Estos criterios son acumulativos, lo que significa que una persona puede ser beneficiario final por cumplir uno o varios de ellos:

Criterio de propiedad directa o indirecta

Una persona natural es beneficiario final si, actuando sola o conjuntamente con otras, posee al menos el 10% del capital, derechos de voto o derechos económicos de la sociedad. Esta participación puede ser:

- Directa: La persona aparece formalmente como accionista o socio.

- Indirecta: La persona controla otras entidades que, a su vez, son propietarias de la sociedad informante.

Criterio de asunción de riesgos y beneficios

Califica como beneficiario final quien asume los riesgos económicos o recibe los beneficios de la propiedad del capital, aunque no figure formalmente como titular.

Esto incluye situaciones donde existe un «testaferro» o «nominee» que aparece como dueño legal, pero los beneficios económicos fluyen hacia otra persona.

Criterio de control efectivo

Se considera beneficiario final a quien, por medios distintos a la propiedad directa, tiene facultades de:

- Designar o remover a miembros de directorios u órganos de administración

- Tomar decisiones determinantes en acuerdos financieros, operativos o comerciales

- Ejercer cualquier otra forma de control sobre la entidad

Criterio subsidiario

Si aplicando los criterios anteriores no se identifica a ningún beneficiario final, se considerará como tal a la persona natural que ocupe el cargo de mayor jerarquía:

- Quien tome decisiones estratégicas

- Quien ejerza la dirección general

- Quien ocupe cargos directivos o administrativos de alto nivel

Este criterio subsidiario asegura que siempre haya al menos un beneficiario final identificado, evitando estructuras «sin dueño aparente».

Deber de debida diligencia: responsabilidades del sujeto obligado

Presentar el REBEFICS no es simplemente llenar un formulario. La normativa impone un deber de debida diligencia que exige realizar todos los actos necesarios para:

- Identificar correctamente a los beneficiarios finales: No basta con revisar documentos societarios superficialmente. Debes investigar la cadena de propiedad completa.

- Conocer y documentar la cadena de titularidad: Conserva evidencia documental de toda la estructura de control, incluyendo estatutos, registros de accionistas, pactos parasociales y cualquier acuerdo que afecte la propiedad o control.

- Asegurar información completa, adecuada y exacta: Los datos deben ser verificables y actualizados. «Completa» significa que no faltan elementos requeridos; «adecuada» significa que es relevante para identificar al beneficiario final; «exacta» significa que es verdadera y precisa.

- Verificar identidad con fuentes independientes: No puedes confiar únicamente en declaraciones verbales. Debes solicitar y conservar copias de documentos de identidad, certificados de residencia fiscal, estados financieros auditados, declaraciones tributarias y otros documentos oficiales.

- Mantener la información actualizada: Si detectas cambios en la estructura de propiedad o control, debes actualizar el reporte dentro del mes siguiente.

Responsabilidad de los beneficiarios finales

Los beneficiarios finales también tienen obligaciones. Deben proporcionar por escrito:

- Su información personal de identificación

- Documentación que acredite la naturaleza de su control

- Cualquier cambio en su condición de beneficiario final

Esta obligación es recíproca: el sujeto obligado debe solicitarla, y el beneficiario final debe entregarla.

Consecuencias del incumplimiento: sanciones y multas

No presentar el REBEFICS o hacerlo de manera incompleta o inexacta tiene consecuencias severas:

Incremento en la tarifa del Impuesto a la Renta

Esta es la sanción más significativa. El SRI puede aplicar un incremento de 3 puntos porcentuales en la tarifa del Impuesto a la Renta cuando:

- No se presenta el REBEFICS en absoluto

- Se presenta información incompleta

- La información no cumple los estándares de completitud, adecuación o exactitud

Aplicación de la sanción:

- Si el faltante supera el 50% de la composición societaria: El incremento del 3% se aplica sobre toda la base imponible.

- Si el faltante es menor al 50%: El incremento se aplica proporcionalmente sobre la parte no informada.

Ejemplo práctico: Si tu empresa tiene una base imponible de $100,000 y normalmente pagaría 25% de impuesto a la renta ($25,000), con la sanción pagarías 28%, es decir, $28,000. La diferencia de $3,000 es el costo directo del incumplimiento.

Multas por incumplimiento de deberes formales

El SRI puede imponer multas adicionales conforme al régimen general de sanciones tributarias. Estas multas varían según:

- El tipo de contribuyente (especial, ordinario, RIMPE)

- La gravedad de la infracción

- La reincidencia del contribuyente

Consecuencias indirectas

Más allá de las sanciones económicas directas:

- Auditorías dirigidas: Las empresas que no presentan el REBEFICS o lo hacen deficientemente tienen mayor probabilidad de ser seleccionadas para auditorías tributarias.

- Problemas de reputación: El registro de beneficiarios finales es público. La falta de transparencia puede afectar la imagen corporativa y las relaciones comerciales.

- Dificultades operativas: Algunos trámites comerciales, bancarios o contractuales pueden exigir que la empresa esté al día con el REBEFICS.

Cómo presentar el REBEFICS: proceso paso a paso

La presentación del REBEFICS se realiza exclusivamente en línea a través del portal del SRI.

El proceso general es: (Sujeto a cambios)

Paso 1: Recopilación de información

Antes de ingresar al sistema, asegúrate de tener:

- Documentación completa de todos los accionistas, socios y partícipes

- Identificación de miembros de directorio y administradores

- Cadena de titularidad documentada hasta el último nivel

- Información personal completa de beneficiarios finales

- Documentos de respaldo (estatutos, certificados, declaraciones escritas)

Paso 2: Acceso a SRI en Línea

- Ingresa a www.sri.gob.ec

- Accede con tu usuario y clave de SRI en Línea

- Navega a la sección de «Anexos Transaccionales»

- Selecciona «REBEFICS»

Paso 3: Completar el formulario

El sistema te guiará a través de dos secciones:

- Sección I: Ingresa datos de toda la composición societaria

- Sección II: Detalla información de beneficiarios finales

Puedes guardar borradores y completar la información en varias sesiones antes de la presentación final.

Paso 4: Validación y envío

Antes de enviar:

- Revisa que todos los campos obligatorios estén completos

- Verifica que los porcentajes de participación sumen 100%

- Confirma que la información de beneficiarios finales sea consistente con la composición societaria

Una vez enviado el reporte, el sistema genera un comprobante electrónico que debes conservar como evidencia de cumplimiento.

Presentación en formato XML

Para empresas con estructuras complejas o múltiples entidades, el SRI permite la presentación mediante archivos XML. Este formato es útil cuando:

- Tienes numerosos accionistas o múltiples niveles de propiedad

- Presentas REBEFICS para varias empresas simultáneamente

- Utilizas sistemas contables o de gestión que generan información en formato estructurado

El SRI proporciona esquemas XSD y archivos de ejemplo en su portal para facilitar este proceso.

Casos especiales y situaciones complejas

Fideicomisos y trusts

Los fideicomisos deben reportar:

- Fideicomitente o constituyente

- Fideicomisario o beneficiario

- Fiduciario (si es residente fiscal en Ecuador)

Si el fiduciario no es residente, la obligación recae en el fideicomitente o fideicomisario que sí sea residente.

Estructuras multinivel

Cuando la cadena de propiedad involucra múltiples niveles de sociedades, debes reportar cada nivel hasta llegar a las personas naturales que ejercen control final. Esto puede requerir obtener información de sociedades extranjeras.

Sociedades que cotizan en bolsa

Las sociedades que negocian sus acciones en bolsa de valores tienen consideraciones especiales. Deben reportar:

- El porcentaje que no se negocia en bolsa (si existe)

- Accionistas significativos que posean 10% o más

- Miembros de directorio y administradores

El porcentaje de acciones en libre flotación puede exceptuarse de ciertos requisitos de reporte individualizado.

Sociedades offshore o en paraísos fiscales

Si tu cadena de titularidad incluye sociedades ubicadas en paraísos fiscales o jurisdicciones de menor imposición, debes prestar especial atención. El SRI mantiene una lista actualizada de estos territorios, y la normativa exige mayor detalle en estos casos.

Actualización continua del REBEFICS

El REBEFICS no es un reporte único. Además de la presentación anual en febrero, debes actualizar la información cuando ocurran cambios significativos:

¿Qué cambios debes reportar?

- Modificaciones en la propiedad accionaria (compraventa de acciones, aumentos de capital, reducciones)

- Cambios en la composición del directorio o administración

- Nuevos beneficiarios finales o cese de la condición de beneficiario final

- Modificaciones en datos personales de beneficiarios finales (cambio de residencia fiscal, nacionalidad, domicilio)

¿Cuándo reportar los cambios?

Dentro del mes calendario siguiente a que ocurrió el cambio. Por ejemplo, si el 15 de mayo de 2026 se produce una transferencia accionaria, debes reportar este cambio antes del 30 de junio de 2026.

¿Cómo se reportan los cambios?

A través del mismo sistema utilizado para el reporte anual. Seleccionas la opción de «actualización por cambios» y proporcionas la información modificada con la fecha de corte correspondiente.

👉Te interesa: Calendario tributario SRI 2026: Guía Completa con fechas y plazos para cumplir tus obligaciones en Ecuador

Recomendaciones prácticas para cumplir con el REBEFICS

1. Planifica con anticipación

No esperes hasta los últimos días de febrero. Empieza a recopilar información en diciembre o enero para tener margen en caso de dificultades.

2. Designa un responsable

Asigna a una persona específica (gerente legal, contador, secretario corporativo) la responsabilidad de gestionar el REBEFICS.

3. Documenta todo

Mantén un archivo organizado con:

- Estatutos y reformas

- Libros de accionistas actualizados

- Actas de juntas y directorios

- Declaraciones escritas de beneficiarios finales

- Correspondencia relacionada con cambios de propiedad

4. Implementa procedimientos internos

Establece políticas corporativas que obliguen a:

- Notificar internamente cualquier cambio en propiedad o control

- Actualizar registros corporativos de inmediato

- Solicitar información a nuevos accionistas o administradores

5. Consulta con expertos

Para cadenas de titularidad complejas, estructuras internacionales o situaciones ambiguas, busca asesoría especializada de abogados tributarios o firmas de auditoría.

6. Verifica antes de enviar

No confíes ciegamente en el sistema. Revisa manualmente:

- Que los porcentajes sumen correctamente

- Que no haya duplicados o inconsistencias

- Que los criterios de beneficiario final aplicados sean los correctos

Diferencias entre REBEFICS y otros reportes tributarios

Es importante no confundir el REBEFICS con otras obligaciones:

REBEFICS vs. Anexo de Accionistas (APS)

El REBEFICS reemplazó al antiguo Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores (APS). El REBEFICS es más completo porque:

- Exige identificar beneficiarios finales, no solo titulares formales

- Requiere mayor documentación de respaldo

- Impone deberes de debida diligencia más estrictos

Si anteriormente presentabas el APS, ahora debes presentar el REBEFICS.

REBEFICS vs. Declaración del Impuesto a la Renta

Son obligaciones separadas:

- El REBEFICS se presenta en febrero con información de composición societaria

- La Declaración del Impuesto a la Renta se presenta en marzo-abril con información financiera y fiscal

Ambos son obligatorios y tienen calendarios distintos según el noveno dígito del RUC.

REBEFICS vs. Anexo de Gastos Personales

El Anexo de Gastos Personales es para personas naturales que buscan deducir gastos en su declaración de renta. El REBEFICS es exclusivamente para personas jurídicas y estructuras societarias.

Impacto del REBEFICS en la transparencia corporativa

El REBEFICS forma parte de una tendencia global hacia mayor transparencia en la titularidad corporativa. Ecuador se alinea con estándares internacionales como:

- Las recomendaciones del Grupo de Acción Financiera Internacional (GAFI)

- La Acción 12 del plan BEPS de la OCDE sobre erosión de base imponible

- Convenios de intercambio automático de información tributaria

Registro público de beneficiarios finales

Un aspecto relevante es que el SRI mantiene este registro como base de datos pública. Esto significa que:

- Autoridades competentes pueden consultarlo para investigaciones

- Puede utilizarse en procesos judiciales o administrativos

- Promueve la rendición de cuentas corporativa

Sin embargo, existen salvaguardas de privacidad. No cualquier persona puede acceder libremente a toda la información. El acceso está regulado para balancear transparencia con protección de datos personales.

Conclusión

Presentar el REBEFICS a tiempo y correctamente es una obligación tributaria fundamental para todas las sociedades en Ecuador.

El calendario de febrero de 2026, determinado por el noveno dígito de tu RUC, es tu fecha límite para cumplir con esta responsabilidad.

No se trata solo de evitar sanciones económicas que pueden alcanzar el 3% adicional en tu impuesto a la renta, sino de mantener a tu empresa en una posición de transparencia y cumplimiento regulatorio.

El REBEFICS requiere más que un simple llenado de formularios. Necesitas implementar procesos de debida diligencia, documentar adecuadamente tu estructura de propiedad y mantener información actualizada de tus beneficiarios finales durante todo el año.

La inversión en sistemas y procedimientos adecuados te protegerá de problemas futuros y facilitará tus operaciones comerciales.

Preguntas Frecuentes sobre el REBEFICS

¿Cuándo se debe presentar el REBEFICS en Ecuador?

El REBEFICS se presenta anualmente durante el mes de febrero. Las fechas específicas van del 10 al 28 de febrero de 2026, dependiendo del noveno dígito de tu RUC. Por ejemplo, si tu noveno dígito es 1, presentas el 10 de febrero; si es 0, el 28 de febrero. Esta información debe tener corte al 31 de diciembre del año anterior.

¿Qué pasa si no presento el REBEFICS a tiempo?

Si no presentas el REBEFICS o lo haces de forma incompleta, enfrentas un incremento de 3 puntos porcentuales en la tarifa del Impuesto a la Renta. Si el faltante supera el 50% de la información requerida, este incremento se aplica sobre toda tu base imponible. Además, puedes recibir multas por incumplimiento de deberes formales y ser objeto de auditorías tributarias dirigidas.

¿Quiénes deben presentar el REBEFICS?

Deben presentar el REBEFICS todas las sociedades constituidas en Ecuador, personas jurídicas residentes fiscales, estructuras jurídicas como fideicomisos y trusts, sucursales de empresas extranjeras, y establecimientos permanentes. También aplica a fideicomitentes, beneficiarios y administradores que sean residentes fiscales en Ecuador.

¿Qué información debe incluir el REBEFICS?

El REBEFICS tiene dos secciones: Composición Societaria (que incluye el 100% de titulares de capital, miembros de directorio, administradores y apoderados con sus datos de identificación, residencia fiscal y porcentajes de participación) y Beneficiarios Finales (personas naturales que controlan efectivamente la empresa, con datos personales completos, criterios de control y porcentajes de participación efectiva).

¿Cómo se determina quién es un beneficiario final?

Una persona natural es beneficiario final si posee directa o indirectamente al menos el 10% del capital o derechos de voto, asume riesgos económicos de la propiedad, o ejerce control efectivo mediante facultades de designación de directores o toma de decisiones estratégicas. Si no se identifica a nadie bajo estos criterios, se considera beneficiario final a quien ocupe el cargo de mayor jerarquía en decisiones estratégicas.

Con esta información, ya sabemos qué es el REBEFICS, que significa para las empresas y cuándo presentarlo ante el SRI.

Fuentes: Pérez Bustamante | ContAPP | ERB