Seamos honestos: si tienes tus ahorros en una cooperativa ecuatoriana, probablemente en algún momento de los últimos meses te has preguntado si tu dinero está realmente seguro. Y no es paranoia. Es una pregunta legítima, especialmente cuando en los últimos dos años hemos visto cómo cuatro cooperativas del país han entrado en liquidación forzosa, dejando a miles de socios en vilo.

La angustia es comprensible. Imagina que llevas años depositando disciplinadamente tus ingresos, sacrificando gastos, construyendo un colchón financiero para una emergencia o para el futuro de tus hijos.

Y de un día para otro, te enteras de que la cooperativa donde guardas ese dinero cierra sus puertas. ¿Qué pasa entonces con tus ahorros? Ahí es donde entra en escena la Cosede, y ahí es también donde las cosas se ponen interesantes.

Porque resulta que en abril de 2026 se publicaron cambios importantes en el funcionamiento del seguro de depósitos cooperativas Ecuador, justo en el momento en que más lo necesitábamos entender. Vamos paso a paso.

¿Qué es la Cosede y por qué importa tanto?

Antes de hablar de cambios, hay que entender qué es la Cosede. La Corporación del Seguro de Depósitos, Fondo de Liquidez y Fondo de Seguros Privados —conocida simplemente como Cosede— es la entidad pública que administra el seguro que protege tus ahorros en bancos y cooperativas desde 2008.

Piénsalo como el cinturón de seguridad de tu auto: esperas no necesitarlo nunca, pero si ocurre un accidente, es lo que evita que el golpe sea fatal.

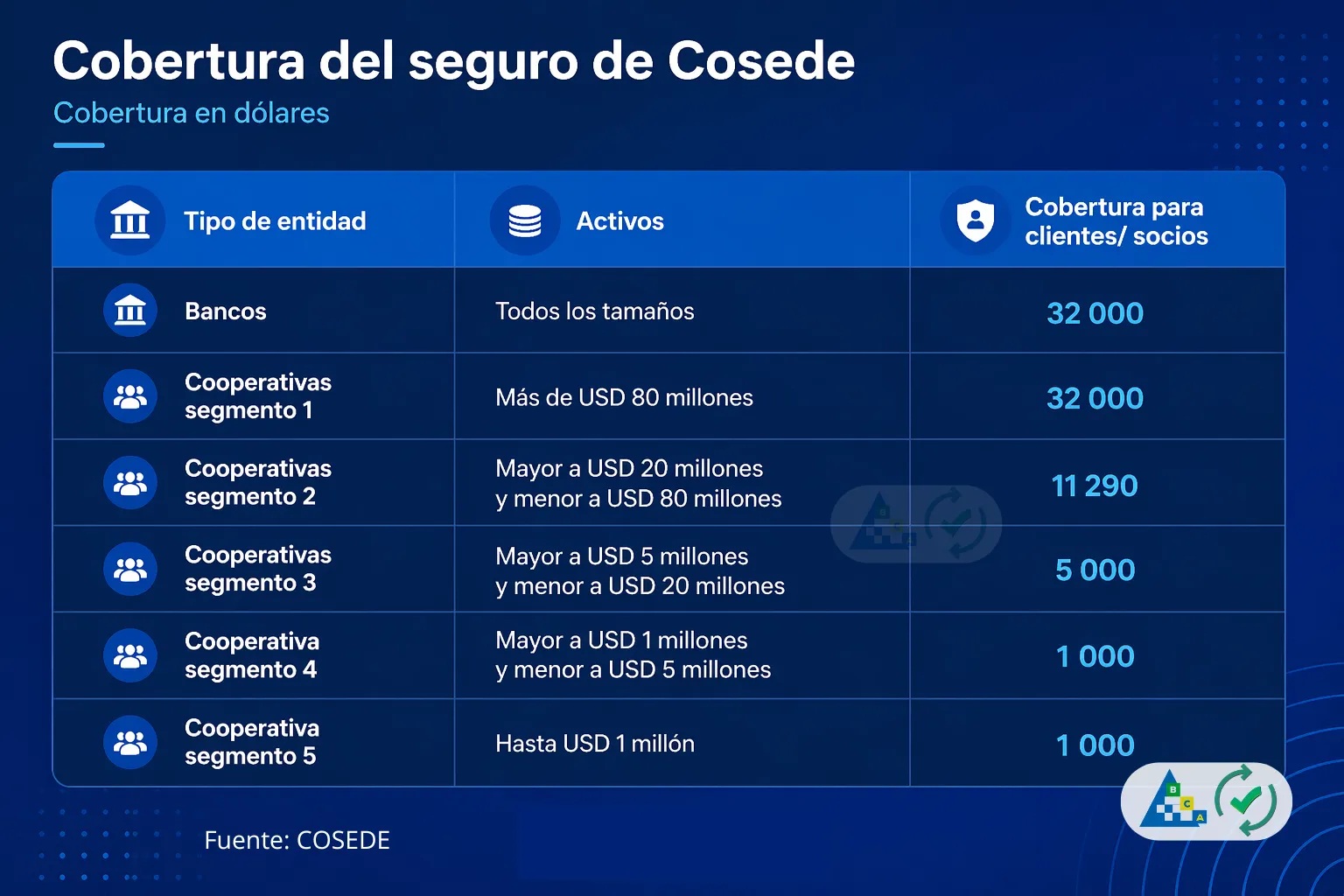

Los depósitos en bancos y cooperativas de Ecuador están asegurados mediante este mecanismo y la cobertura va desde USD 1.000 hasta USD 32.000, dependiendo del tamaño de la entidad financiera.

La cobertura, sin embargo, no es igual para todas las cooperativas. En el segmento 2, la cobertura alcanza los USD 11.290; para el segmento 3 el tope es de USD 5.000, mientras que en los segmentos 4 y 5 la cobertura llega hasta USD 1.000 por persona y por cuenta.

Entonces, antes de depositar, conviene saber bien en qué segmento está tu cooperativa.

La buena noticia es que la cobertura llega más lejos de lo que mucha gente cree. A diciembre de 2025, el seguro cubría al 97,80% de depositantes en cooperativas en el 100% de sus fondos.

El porcentaje restante corresponde a quienes tienen saldos que superan el límite máximo. Así que si tus ahorros están dentro del tope según el segmento de tu cooperativa, estás protegido en su totalidad.

El contexto que lo explica todo: cuatro cooperativas caídas en dos años

Para entender por qué el gobierno se vio obligado a ajustar las reglas del seguro de depósitos cooperativas Ecuador, hay que revisar lo que ha ocurrido en el sector.

En los últimos dos años se han producido los cierres oficiales de cuatro cooperativas por problemas de gestión o solvencia: la Cooperativa Cámara de Comercio de Ambato, la Cooperativa CREA, la Cooperativa Incoop y la Cooperativa Cariamanga.

Cuatro golpes al corazón de la confianza ciudadana en el sistema cooperativo.

El caso de la Cooperativa Cámara de Comercio de Ambato fue el primero en sacudir al sector. La cooperativa presentaba problemas desde hace unos cinco años, agravados por la pandemia de COVID-19 y otros factores, y su liquidación fue declarada el 2 de diciembre de 2024 por incumplimiento del Programa de Supervisión Intensiva.

La entidad tenía 92 mil clientes en seis provincias.

Luego vino CREA, el golpe más fuerte. El caso perjudicó a más de 98 mil clientes en nueve provincias de Ecuador, y la Cosede tuvo que activar su mecanismo más grande desde su creación.

¿Cuál fue el problema principal? La mala administración fue el detonante principal, con una morosidad que pasó del 11% en 2023 hasta niveles críticos, tras casi 26 años bajo la misma dirección.

Más recientemente, en 2026, llegaron los casos de Incoop y Cariamanga.

La SEPS reactivó en abril de 2026 la liquidación de Incoop, cooperativa de Ambato que tenía 5.402 socios con depósitos que sumaban USD 17,1 millones.

Incoop era conocida, entre otras cosas, por patrocinar a un equipo de fútbol, lo que hizo que su cierre fuera aún más impactante para la ciudadanía.

¿Significa esto que todo el sistema cooperativo está en riesgo? La respuesta es no, aunque entendamos por qué el miedo se ha instalado.

Lo que dicen los números reales del sector

Aquí es donde hay que separar el ruido del análisis. Porque cuando ves titulares sobre quiebras de cooperativas, es fácil entrar en pánico. Pero los datos cuentan una historia más matizada.

La Superintendencia de Economía Popular y Solidaria (SEPS) afirmó en abril de 2026 que el sistema cooperativo suma un total de USD 32.675 millones en activos, con un índice de solvencia de 16,32% y una liquidez del 38,16%, indicadores que superan los mínimos legales.

Además, al cierre de 2025, las 43 cooperativas más grandes del país reportaron utilidades por USD 85,9 millones, con un incremento de USD 29,3 millones frente al año anterior, y sus depósitos ya sumaban USD 20.444 millones en enero de 2026.

👉Te interesa: Las 10 cooperativas con mayor patrimonio en Ecuador en 2025: ¿Cuáles lideran el sistema financiero solidario?

Entonces, ¿hay crisis sistémica? No. Lo que hay son casos puntuales de mala gestión, de administraciones que no supieron —o no quisieron— corregir el rumbo a tiempo.

La diferencia es importante, porque no es lo mismo un edificio que tiene una grieta en una pared que uno cuya estructura completa está comprometida.

Dicho esto, la ciudadanía tiene razón en exigir más transparencia y mejores mecanismos de protección. Y eso es exactamente lo que se está intentando construir con los cambios más recientes.

Los cambios en el seguro de depósitos Cosede: qué dice la nueva resolución

Aquí está el corazón del asunto. La resolución JPRFM-2026-015-F de la Junta de Política y Regulación Financiera y Monetaria, vigente desde el 3 de abril de 2026, establece cambios importantes en cómo opera el seguro de depósitos cuando una cooperativa o banco entra en liquidación forzosa.

El cambio central tiene que ver con el orden de prioridades en un proceso que se llama «exclusión y transferencia de activos y pasivos».

Suena técnico, pero la idea es simple: cuando una cooperativa quiebra, en lugar de pagar de inmediato a todos los ahorristas con el fondo del seguro, se busca primero que otra entidad financiera solvente «absorba» a esos clientes.

Es como si tu banco cerrara y automáticamente pasaras a ser cliente de otro banco sin perder nada.

Bajo el antiguo esquema, los primeros en ser transferidos eran los clientes con montos superiores al límite del seguro de depósitos cooperativas Ecuador. Con la nueva resolución, ese orden se invierte completamente.

El nuevo orden que establece la resolución es el siguiente: primero se transfieren los clientes con montos iguales o menores a los que cubre la Cosede; después, los depositantes con montos que superen la cobertura pero que pertenezcan a grupos de atención prioritaria, considerados de menor a mayor; luego, los demás depositantes que superen la cobertura, también de menor a mayor; y finalmente, los otros pasivos.

¿Por qué es relevante este cambio? Porque protege primero a los más vulnerables: a quienes tienen menos dinero depositado y que, probablemente, son quienes más dependen de esos ahorros para vivir.

El mecanismo de transferencia como escudo del fondo Cosede

Hay otro beneficio importante de este nuevo enfoque, y tiene que ver con la sostenibilidad del propio fondo. Cuando más ahorristas son absorbidos por otra entidad en lugar de esperar el pago del seguro, el fondo Cosede se desgasta menos.

La Cosede señaló que el nuevo mecanismo permite que los depositantes puedan acceder a sus recursos de manera más ágil, sin necesidad de esperar el proceso de pago del seguro de depósitos, y que en los casos en que este mecanismo no logre concretarse, Cosede interviene garantizando el pago dentro de los límites de cobertura establecidos.

En otras palabras, el seguro pasa a ser un mecanismo de última instancia, no el primero al que se recurre. Esto es inteligente porque mantiene el fondo más robusto y asegura su disponibilidad a largo plazo.

Ahora bien, surge la pregunta obvia: ¿y si no encuentran ninguna entidad que quiera absorber a los ahorristas? La ley es clara: la nueva resolución aclara que el proceso de transferencia no implicará la sustitución, renuncia o afectación del derecho del depositante al cobro del seguro de depósitos.

Es decir, si no hay quien te absorba, siempre conservas el derecho a cobrar tu seguro. La red de seguridad sigue ahí.

Por qué la SEPS alertó sobre el «pánico financiero»

En paralelo a los cambios normativos, la SEPS hizo algo inusual: salió públicamente a defender la solidez del sistema y, al mismo tiempo, a advertir sobre las consecuencias de difundir información alarmista sin fundamento.

La superintendencia recordó que difundir declaraciones que busquen desestabilizar al sector podría configurar el delito de pánico financiero, tipificado en el artículo 307 del Código Orgánico Integral Penal (COIP), y que cualquier intento de desestabilización atenta contra el patrimonio de más de 7,5 millones de socios y clientes que confían en el sector.

No es una advertencia menor. En economía, el pánico financiero es como un incendio en un teatro lleno: aunque el teatro no esté realmente en llamas, si todos salen corriendo al mismo tiempo, las consecuencias son devastadoras.

Una corrida bancaria —o cooperativista— puede destruir una institución solvente simplemente porque todos sus socios retiran su dinero al mismo tiempo.

La SEPS enfatizó que las liquidaciones recientes derivan de fallas propias de cada entidad y de la incapacidad de superar procesos de supervisión, no de un deterioro estructural del sector. Esa distinción importa muchísimo.

Las señales de alerta que nadie te enseña a leer

Entonces, ¿cómo saber si tu cooperativa está sana antes de que llegue la crisis? Existe información pública disponible que pocos socios consultan pero que puede ahorrarte muchos dolores de cabeza.

Lo primero es conocer el segmento de tu cooperativa, porque eso determina cuánto te protege el seguro de depósitos cooperativas Ecuador.

Una cooperativa del segmento 1 tiene cobertura de hasta USD 32.000, mientras que una del segmento 4 o 5 solo te protege hasta USD 1.000. ¿Sabes en qué segmento está la tuya?

Lo segundo es revisar su calificación de riesgo. Las cooperativas más grandes del segmento 1 publican esta información en la web de la SEPS.

El caso CREA es un ejemplo claro de que incluso una cooperativa con calificación B —considerada de crédito aceptable— puede entrar en crisis si su índice de morosidad sube sostenidamente, como ocurrió con CREA, cuya mora pasó del 10,7% en mayo de 2024 al 16,5% en mayo de 2025.

Lo tercero es entender que una tasa de interés alta no siempre es una buena señal. Los expertos advierten que en Ecuador persiste una cultura de inversión guiada por la tasa más alta, sin verificar si la entidad está regulada, y que una tasa alta debería ser una señal de alerta, no una motivación.

Porque si una cooperativa te ofrece tasas significativamente superiores al promedio del mercado, puede estar haciendo eso precisamente porque necesita captar fondos desesperadamente. Es la diferencia entre una oferta atractiva y una trampa disfrazada de oportunidad.

¿Cuánto cubre exactamente el seguro de depósitos cooperativas Ecuador según el segmento?

Para que tengas todo claro, aquí va un resumen de la cobertura por segmento que aplica en 2026:

Segmento 1 (cooperativas con activos superiores a USD 80 millones): cobertura de hasta USD 32.000 por depositante.

Segmento 2 (activos entre USD 20 y 80 millones): cobertura de hasta USD 11.290 por depositante.

Segmento 3 (activos entre USD 5 y 20 millones): cobertura de hasta USD 5.000 por depositante.

Segmentos 4 y 5 (cooperativas más pequeñas): cobertura de hasta USD 1.000 por depositante.

Estos montos cubren cuentas de ahorro, cuentas corrientes y pólizas a plazo fijo, sin incluir los intereses devengados en los procesos de transferencia.

Por eso, si tienes más dinero que el límite en una cooperativa pequeña, vale la pena diversificar o considerar mover parte de tus ahorros a una entidad de mayor segmento.

El equilibrio difícil: supervisión, confianza y educación financiera

Al final, este tema nos lleva a una reflexión más profunda. El sistema de seguro de depósitos cooperativas Ecuador no puede ser el único escudo. La mejor protección siempre será una ciudadanía financieramente educada y una supervisión estatal rigurosa.

Expertos señalan que existe una brecha importante en la educación y cultura financiera de los socios, ya que muchos ciudadanos colocan sus ahorros en cooperativas atraídos por tasas de interés más altas, sin conocer el segmento al que pertenece la entidad ni el monto que la Cosede realmente les cubriría en caso de quiebra.

Por otro lado, en febrero de 2026 la SEPS notificó a 64 cooperativas sobre el incumplimiento en sus aportes al seguro de depósitos, incluyendo a algunas de las más grandes del país, que adeudaban un total de USD 117.557 al fondo Cosede.

Aunque el monto no es alto en términos absolutos, el hecho de que cooperativas grandes incumplan con sus aportes al seguro es una señal que no debe ignorarse.

La supervisión intensiva existe y funciona: los cuatro cierres recientes se produjeron después de que las entidades no superaron programas de acompañamiento técnico.

Pero también es cierto que la SEPS tiene bajo su paraguas a miles de organizaciones, y que el foco debería concentrarse con mayor energía en las entidades que representan el mayor riesgo sistémico.

Lo que deberías hacer ahora mismo si tienes ahorros en una cooperativa

No se trata de entrar en pánico. Se trata de ser proactivo. Aquí van cinco pasos concretos:

- Primero, conoce el segmento de tu cooperativa en el sitio web de la SEPS (seps.gob.ec). No toma más de cinco minutos.

- Segundo, compara tu saldo con el límite de cobertura. Si tienes más dinero del que cubre el seguro de depósitos cooperativas Ecuador para tu segmento, considera diversificar.

- Tercero, revisa los indicadores públicos de tu cooperativa: solvencia, liquidez, calificación de riesgo. Si están disponibles, úsalos.

- Cuarto, desconfía de tasas muy por encima del promedio. Una tasa de 10% o 11% cuando el mercado está pagando 7% debería hacerte preguntar por qué.

- Quinto, no entres en pánico colectivo. Retirar todos tus ahorros porque alguien en un grupo de WhatsApp dijo que tal cooperativa va a quebrar puede hacer daño a una entidad que está perfectamente sana, y en el proceso, dañarte a ti también.

El panorama hacia adelante

Los cambios en el seguro de depósitos cooperativas Ecuador que entraron en vigencia en abril de 2026 son un paso en la dirección correcta.

Ponen al ahorrista más pequeño y más vulnerable en el primer lugar de la fila cuando ocurre una crisis. Reducen la presión sobre el fondo Cosede.

Y reconocen que la primera línea de defensa debe ser la transferencia ordenada de clientes, no el agotamiento del seguro.

¿Resuelven todos los problemas? No. El desafío de fortalecer la cultura financiera, mejorar la supervisión preventiva y garantizar que las cooperativas reporten con transparencia sigue siendo enorme. Pero son reformas que van en el camino correcto.

Mientras tanto, la pregunta que deberías hacerte no es «¿voy a perder mi dinero?» sino «¿entiendo bien dónde está mi dinero y hasta cuánto está protegido?» Esa es la pregunta que puede marcar la diferencia entre una decisión informada y un susto innecesario.

Conclusión

El sistema cooperativo ecuatoriano no está en colapso, aunque los últimos dos años han sido un recordatorio duro de que ninguna entidad es invulnerable cuando la gestión es mala.

Los cambios en el seguro de depósitos Cosede apuntan a proteger mejor a los ahorristas más pequeños y a conservar la salud del fondo para cuando de verdad se necesite.

La clave, al final, está en combinar la protección institucional con la responsabilidad individual: informarte, diversificar si es necesario y no dejarte llevar por rumores que pueden hacerle más daño a tus ahorros que cualquier cooperativa.

Tu tranquilidad financiera depende tanto de las normas como del conocimiento que tienes sobre ellas.

Preguntas frecuentes

¿Qué pasa con mis ahorros si mi cooperativa entra en liquidación forzosa?

Cuando una cooperativa es declarada en liquidación forzosa, la Cosede activa su mecanismo de protección.

Primero se intenta transferir tu cuenta a otra entidad financiera solvente, y si eso no es posible, se procede al pago directo del seguro de depósitos hasta el límite correspondiente a tu segmento.

En ningún caso pierdes el derecho a cobrar ese seguro. El proceso puede tomar semanas, pero el pago está garantizado dentro de los montos establecidos por ley.

¿Cuánto cubre el seguro de depósitos Cosede en cooperativas en 2026?

La cobertura del seguro de depósitos cooperativas Ecuador en 2026 varía según el segmento: hasta USD 32.000 en el segmento 1, hasta USD 11.290 en el segmento 2, hasta USD 5.000 en el segmento 3 y hasta USD 1.000 en los segmentos 4 y 5.

Esta cobertura aplica por depositante e incluye cuentas de ahorro, corrientes y pólizas a plazo fijo, sin incluir intereses devengados.

¿Qué cambió con la resolución JPRFM-2026-015-F de la Cosede?

La resolución vigente desde el 3 de abril de 2026 modificó el orden de prioridades en la transferencia de clientes cuando una entidad entra en liquidación.

Ahora se prioriza primero a los ahorristas con montos dentro del límite del seguro, luego a grupos de atención prioritaria y finalmente a los demás depositantes.

Esto protege más a los ahorristas pequeños y reduce el uso del fondo Cosede, manteniéndolo más sólido para el futuro.

¿El sistema cooperativo ecuatoriano está en crisis generalizada?

No. Aunque en los últimos dos años cuatro cooperativas han entrado en liquidación forzosa, los indicadores generales del sector son positivos: solvencia del 16,32%, liquidez del 38,16% y activos totales que superan los USD 32.000 millones.

Las liquidaciones obedecen a fallos de gestión en entidades específicas, no a un problema estructural del sistema cooperativo en su conjunto.

¿Cómo puedo saber si mi cooperativa es segura antes de depositar mi dinero?

Puedes consultar el sitio web de la SEPS para conocer el segmento de tu cooperativa, su nivel de solvencia y su calificación de riesgo si está disponible.

Además, verifica que tus ahorros no superen el límite del seguro de depósitos cooperativas Ecuador para ese segmento.

Desconfía de tasas de interés muy por encima del promedio del mercado, ya que pueden ser una señal de que la entidad necesita captar fondos urgentemente, lo cual puede ser un indicador de problemas de liquidez.

Ahora ya sabes que tus ahorros pueden estar seguros en las cooperativas, siempre y cuando en primer lugar, te asegures de investigar todo acera de la entidad financiera en la que vas a confiar y luego, puedes tener también la ayuda del Cosede para recuperar tus ahorros.