Fuente: SERVICO DE RENTAS INTERNAS

Base Legal: 2SRO 8 del 6 de Junio 2017

Artículo 1. Objeto.- El presente acto normativo tiene por objeto establecer los sujetos obligados para la presentación de la declaración patrimonial, así como los componentes, mecanismos de valoración, plazos y sanciones para la presentación de la declaración patrimonial de personas naturales y aprobar el formulario para el efecto.

Artículo 2. Sujetos obligados.- Están obligados a presentar la declaración patrimonial las personas naturales, nacionales y extranjeras, residentes en el Ecuador, cuyo total de activos, al primero de enero de cada año, supere los límites establecidos en el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno. Para el cálculo deberá considerarse de ser el caso, el porcentaje que les corresponda a sus hijos no emancipados.

Quienes mantengan sociedad conyugal o unión de hecho, deberán presentar una declaración conjunta en caso de que sus activos comunes superen los límites establecidos en el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno para este caso. Si cualquiera de los cónyuges o convivientes mantiene activos fuera de la sociedad conyugal o unión de hecho, la declaración tendrá que ser individual y contendrá los activos y pasivos individuales, así como la cuota en los activos y pasivos que formen parte de la sociedad conyugal o unión de hecho.

Artículo 3. Componentes que integran la declaración.- En la declaración patrimonial de personas naturales se consideran dentro de activos y pasivos, los siguientes conceptos:

- ACTIVOS

- Dinero en efectivo e inversiones en instituciones financieras y otros depositarios, en el Ecuador y el exterior

- Dinero en efectivo

- Inversiones financieras, cuentas de ahorros y cuentas corrientes en instituciones financieras

- Dinero en efectivo e inversiones en instituciones financieras y otros depositarios, en el Ecuador y el exterior

- Bonos, obligaciones y otros instrumentos de deuda en otros depositarios

- Derechos representativos de capital en el

Ecuador y el exterior

- Acciones o participaciones en sociedades ii. Fondos de Inversión iii. Fidecomisos

- Fondos complementarios previsionales cerrados

- Aportes en sociedades sin fines de lucro

- Cuentas por cobrar en el Ecuador y el exterior

- Cuentas y documentos por cobrar en general

- Bienes muebles y construcciones en curso en el

Ecuador y el exterior

- Maquinaria y equipo

- Inventario de mercaderías iii. Activos biológicos (incluye semovientes)

- Muebles, enseres y otros (incluye obras de arte y joyas)

- Plantas productoras vi. Construcciones en curso No se considerará en la declaración patrimonial de personas naturales los libros que formen parte de la biblioteca personal de los sujetos obligados; así como tampoco las colecciones musicales que mantengan los mismos.

- Vehículos motorizados terrestres, naves y aeronaves en el Ecuador y el exterior

- Vehículos motorizados terrestres, naves y aeronaves identificados con su número de registro, matrícula, placa o chasis

- Derechos en el Ecuador y el exterior

- Derechos (incluye propiedad intelectual, usufructo, uso y habitación, derechos hereditarios)

- Bienes inmuebles en el Ecuador y el exterior

- Créditos tributarios de Impuesto al Valor Agregado, Impuesto a la Salida de Divisas, Impuesto a la Renta, etc.

- Diferencias temporarias

iii. Otros

- PASIVOS

- Deudas contraídas en el Ecuador y el exterior

- Instituciones financieras

- IESS – BIESS iii. Accionistas, partícipes o socios iv. Dividendos

- Crédito a mutuo

- Deudas contraídas en el Ecuador y el exterior

- Transferencias Casa Matriz

- Otros

Artículo 4. Mecanismos de valoración.- Para efectos de la valoración de los activos y pasivos que deben registrarse en la declaración patrimonial de personas naturales, se observarán las siguientes reglas:

- Las personas naturales obligadas a llevar contabilidad deberán registrar en la declaración patrimonial los conceptos consignados de acuerdo a la técnica contable, esto es el valor neto en libros, en los correspondientes formularios de declaración de impuesto a la renta en Ecuador o en general en las declaraciones tributarias en otros países.

- a) Dinero en efectivo e inversiones en instituciones financieras y otros depositarios en Ecuador y el

Los valores que no se coticen en el mercado de valores, deberán registrarse en función de su valor patrimonial proporcional (VPP) o su valor comercial, el que sea mayor.

Los derechos en las sociedades de hecho y en comunidades de bienes, se valorarán de acuerdo a la participación del sujeto obligado en el patrimonio de la sociedad o comunidad de bienes.

- Los derechos en un fideicomiso se valorarán en función al valor patrimonial proporcional (VPP) y deberán ser registrados de acuerdo a los siguientes escenarios:

Por el constituyente:

Cuando no se haya definido un beneficiario o no se hayan cumplido las condiciones establecidas en el contrato para otorgar el beneficio.

Por el beneficiario:

Cuando se hayan cumplido las condiciones establecidas en el contrato para recibir el beneficio.

- Los derechos en fondos de inversión y fondos complementarios previsionales cerrados, deberán registrarse únicamente por el beneficiario.

- Los derechos en sociedades sin fines de lucro, se valorarán conforme al monto que debería retornar bajo el supuesto de liquidación de la sociedad sin fines de lucro al primero de enero del año al que corresponda la declaración patrimonial.

- Cuentas por cobrar en Ecuador y el exterior

Deberá consignarse el saldo en dólares de los Estados Unidos de América.

- Bienes muebles y construcciones en curso

- Maquinaria y equipo deberá asignarse el valor correspondiente al avalúo comercial de los bienes, solamente cuando individualmente superen el valor de cinco mil dólares de los Estados Unidos de América (USD 5.000).

La maquinaria y equipo que se acostumbren a comercializar en conjunto, grupo o ju ego, deberán declararse por el valor que corresponda al del conjunto, grupo o juego.

- Inventario de mercaderías, se registrará el avalúo comercial.

- Los activos biológicos (incluye semovientes) deberán valorarse por el conjunto que formen cada uno de ellos, debiendo ser considerados para la declaración patrimonial, solamente cuando su valor comercial supere el monto de cinco mil dólares de los Estados Unidos de América (USD 5.000).

- Muebles, enseres y otros, que constituyan menaje de hogar (muebles de sala, comedor, dormitorio, electrodomésticos, etc.), se registrará el avalúo comercial que será declarado por el contribuyente, considerando únicamente aquellos bienes que superen individualmente el valor de mil dólares de los Estados Unidos de América (1.000 USD). Cuando los bienes muebles sean de aquellos que se acostumbren comercializar en conjunto, grupo o juego, el valor a declararse corresponderá al del conjunto, grupo o juego.

Para el caso de joyas, piedras y metales preciosos, obras de arte, la valoración se realizará por el conjunto que formen cada uno de ellos, debiendo ser considerados para la declaración patrimonial, solamente cuando su valor comercial supere los cinco mil dólares de los Estados Unidos de América (USD 5.000).

- Las plantas productoras deberán registrarse de acuerdo a su valor comercial.

- Las construcciones en curso deberán registrarse el valor total de erogaciones incurridas por el contribuyente durante la ejecución de la construcción aún no concluid

- Vehículos motorizados terrestres, naves y aeronaves

Se los deberá registrar al valor comercial, que en ningún caso podrá ser menor a aquel establecido como base imponible para el pago del impuesto a los vehículos motorizados; en el caso de naves y aeronaves, deberá asignarse su valor comercial.

- Derechos

El valor de los derechos de usufructo, uso y habitación, será el equivalente al 60% del valor de los bienes sobre los cuales se constituyan tales derechos, y, el valor de la nuda propiedad será equivalente al 40% del valor de esos bienes.

Los derechos hereditarios se calcularán tomando en cuenta la cuota que corresponda al declarante sobre la masa hereditaria; y, los legados considerando los bienes o derechos sobre los que se hayan constituido.

Para el cálculo del valor de estos derechos, los bienes sobre los que se encuentren constituidos se valorarán conforme las reglas precedentes.

A los derechos de propiedad intelectual se asignará su valor comercial.

- Bienes inmuebles

Los bienes inmuebles deberán registrarse de acuerdo a su valor comercial, que en ningún caso será inferior al valor que conste en el catastro municipal respectivo.

Para el registro de pasivos se deberá considerar el saldo pendiente de pago al primero de enero del año al que corresponde la declaración patrimonial.

Los valores de todos los componentes que integran la declaración patrimonial de personas naturales se reportarán en dólares de los Estados Unidos de América, al primero de enero del año al que corresponda la declaración. Cuando se encuentren expresados en monedas distintas al dólar de los Estados Unidos de América, se calcularán con la cotización de compra al último día hábil del año inmediato anterior al que corresponda la declaración.

Artículo 5. Forma de presentación.- Los sujetos obligados deberán presentar la declaración patrimonial de personas naturales en el formato adjunto a la presente resolución, a través del portal web institucional www.sri. gob.ec.

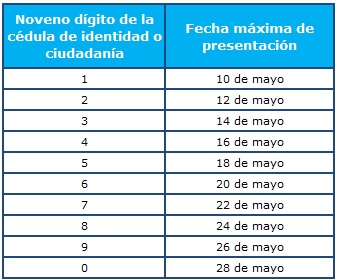

Artículo 6. Plazo para la presentación.- La declaración patrimonial de personas naturales será presentada anualmente en el mes de mayo del año respecto del cual se presenta la información, de conformidad con el noveno dígito de la cédula de identidad o Registro Único de Contribuyentes (RUC), de acuerdo al siguiente calendario:

RECUERDE QUE LA DECLARACION PATRIMONIAL SE PRESENTARA SOLO POR ESTE AÑO EN JULIO, YA QUE NORMALMENTE ES SEGÚN EL SIGUIENTE CALENDARIO:

Para el caso de personas naturales extranjeras residentes en el Ecuador, que posean únicamente pasaporte y no cédula de identidad, tendrán como fecha máxima de presentación la misma que corresponde a los sujetos cuyo noveno dígito de la cédula de identidad es cero (0), de acuerdo al calendario establecido en este artículo.

Cuando una fecha de vencimiento coincida con días de descanso obligatorio o feriados, aquella se trasladará al siguiente día hábil.

De ser necesaria la presentación de una declaración sustitutiva el contribuyente podrá hacerlo en los términos de los artículos 89 del Código Tributario y 101 de la Ley de Régimen Tributario Interno.

DISPOSICIONES GENERALES

Primera.- Para efectos de la aplicación de la presente Resolución, se entenderá como partes relacionadas únicamente a aquellas que participen directa o indirectamente en la dirección, administración, control o capital de estos; o al tercero, sea persona natural o sociedad domiciliada o no en el Ecuador, que participe directa o indirectamente, en la dirección, administración, control o capital de estos, de conformidad con lo dispuesto en la Ley de Régimen Tributario Interno y demás normativa tributaria aplicable.

Segunda.- En caso de que los sujetos obligados conforme lo señalado en la presente Resolución, no cumplan con la presentación de la declaración patrimonial serán sancionados de conformidad con lo establecido en el Código Tributario. El cumplimiento de la sanción impuesta no exime de la obligación de presentar la declaración patrimonial.

Tercera.- La declaración patrimonial de personas naturales será utilizada con fines de control, propios de la Administración Tributaria y tendrá el carácter de confidencial.

DISPOSICIÓN TRANSITORIA ÚNICA.- La declaración patrimonial correspondiente al año 2017, se presentará por esta vez, en el mes de julio del año en curso de conformidad con lo dispuesto en la resolución NACDGERCGC17-00000273, publicada en el Suplemento del Registro Oficial No. 999 de 08 de mayo de 2017.

DISPOSICIÓN DEROGATORIA ÚNICA.- Deróguese la Resolución NAC-DGER2008-1510, publicada en el Suplemento del Registro Oficial 497 del 30 de diciembre de 2008 y sus reformas.

DISPOSICIÓN FINAL.- La presente Resolución entrará en vigencia a partir de su publicación en el Registro

Oficial.

Comuníquese y publíquese.

Dado en Quito DM, a 29 de mayo de 2017.

Dictó y firmó la Resolución que antecede, el Economista Leonardo Orlando Arteaga, Director General del Servicio de Rentas Internas, en la ciudad de Quito, D.M., a 29 de mayo de 2017.

Lo certifico.

f.) Dra. Alba Molina, Secretaria General, Servicio de Rentas Internas.

Saludos Cordiales,

Dr. Wilmer Cóndor

Consultor Empresarial

Cel. 0999495331

Oficina: 02 3285 312/ 02 3280240