¿Tu empresa tiene utilidades acumuladas que nunca se repartieron? Si la respuesta es sí, esto te interesa muchísimo. El Servicio de Rentas Internas acaba de publicar la Resolución Nro. NAC-DGERCGC26-00000026, y con ella queda claro, de una vez por todas, cómo se declara y se paga el famoso «pago a cuenta sobre utilidades no distribuidas».

Firmada el 14 de julio de 2026 por la directora general del SRI, Alexandra Verónica Navarrete Ricaurte, esta norma cierra el vacío operativo que traía la reforma tributaria desde agosto de 2025.

Y créeme, para muchos contadores y gerentes financieros esto es como encontrar el manual de instrucciones después de haber armado el mueble a ciegas.

Vamos a desmenuzarlo todo: qué es esta obligación, quién debe pagarla, cuánto cuesta, cómo se declara y qué pasa si tu empresa ya pagó algo en 2025. Sin rodeos, sin lenguaje técnico innecesario, como si te lo explicara un colega en un café.

Qué es el pago a cuenta sobre utilidades no distribuidas

Piensa en esta obligación como un empujoncito fiscal. Durante años, muchas empresas ecuatorianas dejaron sus utilidades «guardadas» en el patrimonio, sin repartirlas como dividendos ni capitalizarlas.

¿Por qué harían eso? Por liquidez, por planificación, o simplemente porque nunca fue urgente. El problema es que el Estado veía ahí una fuente de recaudación dormida.

Entonces llegó la Ley Orgánica de Transparencia Social, publicada en el tercer suplemento del Registro Oficial No. 112 del 28 de agosto de 2025, y le puso nombre a esa figura: el pago a cuenta sobre utilidades no distribuidas, incorporado en el artículo 39.2.1 de la Ley de Régimen Tributario Interno.

En pocas palabras, si tu sociedad no reparte ni capitaliza las utilidades acumuladas de ejercicios anteriores hasta el 31 de julio de cada año, debe pagar un porcentaje de ese saldo.

La buena noticia es que no es un impuesto perdido: funciona como un anticipo que después puedes compensar con las retenciones por distribución de dividendos o con el propio impuesto a la renta.

Quiénes están obligados a pagar

Aquí no hay letra pequeña que valga. Según el artículo 2 de la nueva resolución, están obligadas las sociedades residentes en Ecuador y los establecimientos permanentes de sociedades no residentes que, hasta el 31 de julio del ejercicio fiscal corriente, no hayan distribuido las utilidades acumuladas de ejercicios anteriores.

Fíjate en el detalle: no importa de qué año vengan esas utilidades, ya sea 2019, 2020 o 2023, todo el saldo pendiente se suma para el cálculo. La ley no perdona por antigüedad.

¿Y si mi empresa reparte dividendos regularmente? Entonces respira tranquilo, porque esta obligación nace únicamente cuando hay utilidades represadas sin repartir ni capitalizar. Si distribuyes o capitalizas antes del corte, simplemente no entras en este radar.

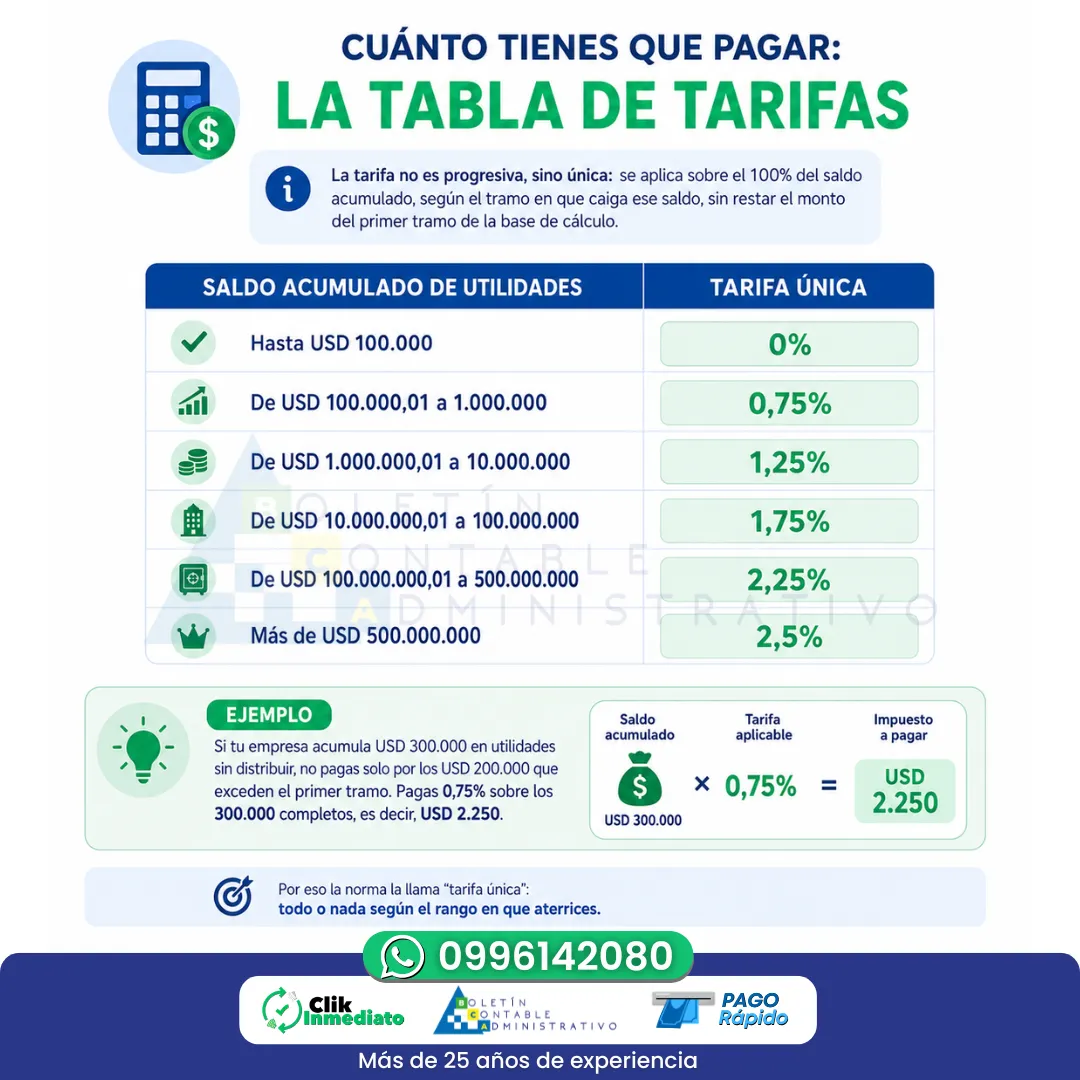

Cuánto tienes que pagar: la tabla de tarifas

Ahora vamos al número que todos quieren saber. La tarifa no es progresiva, sino única: se aplica sobre el 100% del saldo acumulado, según el tramo en que caiga ese saldo, sin restar el monto del primer tramo de la base de cálculo.

Es decir, si tu saldo cae en el tramo del 0,75%, ese porcentaje se aplica sobre todo el monto, no solo sobre el excedente. Así luce la tabla vigente:

- Hasta USD 100.000: tarifa 0%

- De USD 100.000,01 a 1.000.000: tarifa 0,75%

- De USD 1.000.000,01 a 10.000.000: tarifa 1,25%

- De USD 10.000.000,01 a 100.000.000: tarifa 1,75%

- De USD 100.000.000,01 a 500.000.000: tarifa 2,25%

- Más de USD 500.000.000: tarifa 2,5%

Un ejemplo rápido para que quede clarísimo: si tu empresa acumula USD 300.000 en utilidades sin distribuir, no pagas solo por los USD 200.000 que exceden el primer tramo. Pagas 0,75% sobre los 300.000 completos, es decir, USD 2.250. Por eso la norma la llama «tarifa única»: todo o nada según el rango en que aterrices.

Las dos formas de declarar y pagar

La resolución del SRI da flexibilidad, aunque con reglas bien marcadas. Puedes elegir entre dos caminos, y aquí viene lo importante: una vez que escoges uno, no hay vuelta atrás con una declaración sustitutiva. Así que piénsalo bien antes de presentar.

La primera opción es la declaración y pago en una sola cuota. Se realiza en el mes de agosto de cada año, usando el «Formulario de Pago de Anticipo Mínimo de Impuesto a la Renta, Autorretenciones de Grandes Contribuyentes y Pago a Cuenta Sobre las Utilidades no Distribuidas», con el código de obligación 1077.

La segunda opción es el pago diferido en tres cuotas. Aquí presentas una declaración y pago por cada cuota, en los meses de agosto, septiembre y octubre, respetando el noveno dígito de tu RUC como referencia de fecha límite.

El código de obligación en este caso es el 1078. Además, para los contribuyentes especiales el plazo suele adelantarse hasta el día 11 del mes de vencimiento, mientras que el resto sigue la tabla habitual de vencimientos entre el 10 y el 28 según su dígito.

¿Y si me arrepiento a mitad de camino? No hay opción. La norma es tajante: la modalidad elegida se mantiene fija, y tampoco se otorgará convenio de pago adicional para este anticipo en particular. Así que la planificación de flujo de caja se vuelve indispensable antes de agosto.

Cómo y dónde se presenta la declaración

Nada de trámites presenciales ni papeleo físico. Todo se hace por internet, a través del portal transaccional SRI en Línea, disponible en la página institucional del SRI. Es el mismo sistema que usas para tus declaraciones habituales, así que el proceso te resultará familiar si ya tienes experiencia con el portal.

Qué pasa si ya pagaste algo en 2025

Aquí viene un alivio para quienes se adelantaron. La disposición general única de la resolución establece que se reputa satisfecha la obligación para los contribuyentes que, hasta la publicación de esta norma, hubieren efectuado el pago total correspondiente al ejercicio fiscal 2025 mediante el formulario 106 «múltiple de pagos», en los periodos de noviembre y/o diciembre de 2025.

Ojo, eso no significa que el SRI renuncie a su facultad de fiscalización: la Administración Tributaria conserva el derecho de verificar esos pagos cuando lo considere pertinente.

Un cambio de nombre que también quedó formalizado

La resolución aprovecha para modificar el nombre del formulario original, aprobado en 2012 mediante la Resolución NAC-DGERCGC12-00231.

Antes se llamaba «Formulario de Pago de Anticipo Mínimo de Impuesto a la Renta y Autorretenciones de Grandes Contribuyentes».

Ahora incorpora oficialmente la referencia al pago a cuenta sobre utilidades no distribuidas en su denominación. Un detalle administrativo, sí, pero que evita confusiones al momento de identificar qué formulario usar.

Por qué esta obligación cambia la forma de planificar utilidades

Más allá del trámite, hay una lectura de fondo que ninguna empresa debería ignorar. El mensaje del legislador es claro como el agua: acumular utilidades indefinidamente ya no sale gratis.

Antes, muchas compañías postergaban la distribución de dividendos por años, casi como quien guarda dinero bajo el colchón esperando el momento perfecto. Ahora ese «colchón» tiene un costo anual mientras siga lleno.

¿Qué significa esto en la práctica? Que la decisión de repartir, capitalizar o mantener utilidades represadas debe evaluarse con calculadora en mano cada año, antes del 31 de julio.

Capitalizar fortalece el patrimonio y evita la retención por dividendos, pero limita la liquidez. Distribuir genera una retención del 12% sobre el monto repartido, pero saca a la empresa del radar de este anticipo. Y quedarse quieto, sin hacer nada, tiene un precio que crece según el tamaño del saldo acumulado.

Conclusión

La Resolución NAC-DGERCGC26-00000026 no inventa un impuesto nuevo, pero sí pone en marcha, con reglas prácticas y fechas concretas, una obligación que llevaba casi un año esperando su mecanismo operativo.

Si tu empresa tiene utilidades acumuladas sin repartir, este es el momento de sentarte con tu contador, revisar el saldo al 31 de julio, ubicar el tramo que te corresponde en la tabla y decidir con tiempo si declaras en una sola cuota en agosto o prefieres diferir el pago hasta octubre.

La planificación anticipada, como siempre en materia tributaria, es la única forma de evitar sorpresas desagradables y multas que se pudieron prevenir.

Preguntas frecuentes

¿Qué es exactamente el pago a cuenta sobre utilidades no distribuidas?

Es una obligación tributaria que deben cumplir las sociedades residentes y los establecimientos permanentes en Ecuador que, hasta el 31 de julio del ejercicio fiscal corriente, mantengan utilidades acumuladas de años anteriores sin distribuir ni capitalizar. Se calcula sobre el saldo total acumulado según una tabla de tarifas única.

¿Qué formulario debo usar para declarar esta obligación?

El «Formulario de Pago de Anticipo Mínimo de Impuesto a la Renta, Autorretenciones de Grandes Contribuyentes y Pago a Cuenta Sobre las Utilidades no Distribuidas», presentado por internet a través del portal SRI en Línea, con el código 1077 si pagas en una sola cuota o 1078 si difieres el pago en tres cuotas.

¿Puedo cambiar de una sola cuota a pago diferido después de declarar?

No. Una vez que escoges la forma de declaración y pago, la resolución establece que no podrá modificarse mediante una declaración sustitutiva. Tampoco existe convenio de pago adicional para esta obligación específica.

¿Este pago reemplaza al impuesto a la renta o a la retención por dividendos?

No, es un anticipo adicional. Su naturaleza permite compensarlo posteriormente con la retención por distribución de dividendos o con el impuesto a la renta del ejercicio en que se realice la distribución o capitalización de utilidades, en la misma proporción en que estas se distribuyan.

¿Qué pasa si ya pagué el anticipo del ejercicio 2025 en noviembre o diciembre de ese año?

Se considera satisfecha tu obligación siempre que hayas realizado el pago total mediante el formulario 106 «múltiple de pagos» en esos periodos, aunque el SRI mantiene la facultad de verificar esos pagos cuando lo estime necesario.

Ahora conocemos todos los detalles respecto a este trámite denominado pago a cuenta sobre utilidades no distribuidas del ejercicio 2025 y que se lo debe cumplir hasta el 31 de julio de 2026.