¿Te ha tocado escuchar la sigla «ICT» en una reunión con tu auditor y no supiste bien de qué hablaba? Tranquilo, no eres el único. El informe de cumplimiento tributario 2026 es uno de esos temas que suena técnico, pero que en realidad afecta directamente a miles de empresas y personas jurídicas en Ecuador. Y si tu compañía tiene estados financieros auditados, este documento no es opcional: es una obligación legal con plazos, formatos y sanciones bien definidas.

En este artículo te voy a explicar, con calma y sin tecnicismos innecesarios, qué es exactamente el informe de cumplimiento tributario, quién debe presentarlo, cómo se elabora, cuáles son los plazos para 2026 y qué pasa si no lo entregas a tiempo.

Piensa en esto como el manual que tu contador quisiera que leyeras antes de que te llame en pánico en julio.

Qué es el informe de cumplimiento tributario

El Servicio de Rentas Internas (SRI) define al Informe de Cumplimiento Tributario (ICT) como un documento que muestra la opinión del auditor respecto al cumplimiento de las obligaciones tributarias vigentes de un contribuyente sobre un período fiscal específico.

En palabras más sencillas: es el «informe médico» tributario de tu empresa. Así como un chequeo anual revela si tu salud está bien o si algo necesita atención, el ICT revela si tu compañía cumplió con sus deberes fiscales durante el ejercicio.

¿Y quién hace ese chequeo? No cualquiera. Se necesita un conjunto de anexos establecidos por la administración tributaria, y esos anexos los prepara un auditor externo calificado.

No es un trámite que puedas llenar tú solo un domingo por la tarde con una taza de café; requiere respaldo profesional y una auditoría formal de los estados financieros.

Quién es responsable de elaborarlo y presentarlo

Aquí hay una distinción clave que mucha gente confunde: elaborar el informe y presentarlo son dos responsabilidades distintas, y recaen en personas diferentes.

Por un lado, la elaboración del Reporte del Anexo de diferencias le corresponde a las personas naturales o jurídicas calificadas como auditores externos por la Superintendencia de Compañías, Valores y Seguros; la Superintendencia de Bancos; la Superintendencia de Economía Popular y Solidaria y la Contraloría General del Estado, siempre que hayan hecho la auditoría de los estados financieros del ejercicio terminado al 31 de diciembre.

Estos auditores, además, deben tener suscrito un acuerdo de responsabilidad para acceder al sistema del SRI, un trámite que se hace una sola vez y que está vigente desde 2005.

Por otro lado, la responsabilidad de presentar el trámite del ICT le corresponde al contribuyente auditado. Es decir: el auditor hace el diagnóstico, pero tú, como empresa, eres quien entrega el papel en la ventanilla (virtual, claro).

Si el auditor no entrega a tiempo su parte, adivina quién recibe la sanción. Exacto, tú.

Cómo se elabora el informe

Para armar el ICT, el auditor externo no solo firma un papel: tiene que llenar documentos y papeles de trabajo que sustenten su criterio profesional al emitir la opinión sobre los estados financieros auditados. En cuanto al contenido, el informe debe incluir varios elementos que trabajan como piezas de un mismo rompecabezas.

Primero están los anexos del informe de cumplimiento tributario, elaborados por el propio contribuyente auditado, y estos deben entregarse tanto en formato PDF como en formato Excel 97-2000 o superiores.

Luego viene el informe de auditoría de estados financieros, que incluye la opinión del auditor y los estados financieros auditados junto con las notas correspondientes, firmado en PDF por el auditor, ya sea con firma autógrafa o electrónica.

También se necesita la opinión del auditor externo sobre el cumplimiento de las obligaciones tributarias, con sus respectivas recomendaciones, también en PDF y firmada. Y finalmente, el reporte del anexo de diferencias, elaborado por el auditor externo, también en PDF.

Un detalle que parece menor pero que causa más de un dolor de cabeza: los nombres de los documentos digitales deben seguir la estructura: Número RUC_ Nombre tipo documento_ Año_ Mes.

Si te saltas ese formato, el sistema puede rechazarte el archivo sin más explicación. Así que revisa esto dos veces antes de subir cualquier documento.

Dónde y cómo se presenta

Nada de llevar carpetas físicas a las oficinas del SRI. La presentación del trámite del ICT se realiza únicamente a través del portal transaccional SRI en Línea, usando tu clave de acceso.

¿Y qué pasa con la certificación de esa información? Aquí viene algo interesante: al autenticarse en el portal, la información de los anexos queda certificada tanto por el representante legal de la compañía como por el contador. Es decir, dos personas ponen la cara por ese informe, no solo una.

Una vez que subes el trámite, no te quedas en el limbo esperando noticias. La administración tributaria remite al correo electrónico del contribuyente el número de trámite asignado, para que puedas dar seguimiento al resultado de la carga del archivo.

Y ojo con este punto: si no se cumplen los requisitos y procedimientos indicados, la petición se entiende como no presentada y se archiva. En otras palabras, subir cualquier cosa a medias no cuenta como «cumplido»; es como entregar un examen en blanco pensando que por escribir tu nombre ya aprobaste.

👉Puedes leer también: Calendario tributario julio 2026: obligaciones del SRI y el Municipio que no puedes ignorar

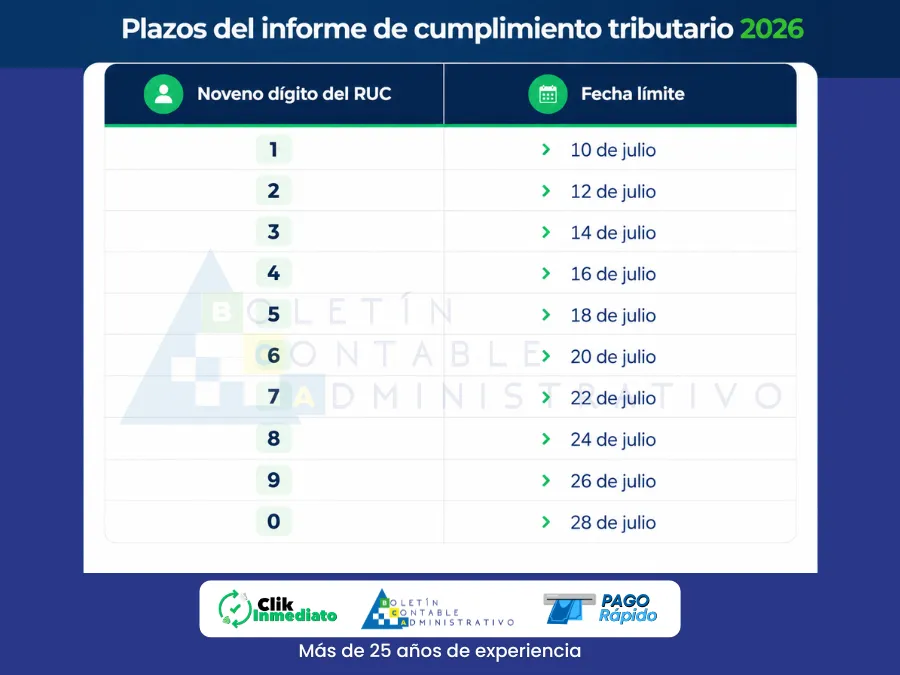

Plazos del informe de cumplimiento tributario 2026

Aquí está la parte que más buscas, seguramente. El SRI establece que el ICT se presenta en julio del ejercicio fiscal siguiente, siguiendo el calendario según el noveno dígito del RUC del contribuyente auditado:

Vale la pena recordar algo que suele pasar desapercibido: cuando una fecha de vencimiento coincide con fin de semana o feriado, el SRI la traslada automáticamente al siguiente día hábil.

Y si ese traslado cae en el mes siguiente, la fecha se ajusta al último día hábil del mes de vencimiento original. Así que si tu fecha «cae mal» en el calendario, no entres en pánico, pero tampoco lo des por hecho sin confirmarlo en el portal.

Para acceder al Anexo del ICT por el ejercicio fiscal terminado el 31 de diciembre de 2025, puedes pinchar aquí (Se te descargará en tu computador al archivo Excel)

O si prefieres desde el porta del SRI: Clic Aquí

¿Qué pasa si no cumples con el Informe de Cumplimiento Tributario ITC?

Vamos a lo que a nadie le gusta, pero que todos necesitan saber: las consecuencias de no presentar el ICT a tiempo o de hacerlo con errores. El artículo 96 del Código Tributario establece que cumplir con los deberes formales es obligatorio cuando la ley o el SRI así lo disponen, y cualquier acción u omisión que viole esas normas constituye una infracción tributaria.

En números concretos, según el Código Tributario, las faltas reglamentarias se sancionan con una multa que no es inferior a USD 30 ni excede de USD 1.000, sin perjuicio de otras sanciones que apliquen.

Y aquí va algo que muchos ignoran: pagar la multa no te libera de cumplir con la obligación tributaria original. Es como pagar una multa de tránsito por no tener el SOAT; sigues necesitando el SOAT después de pagar.

Y no, no estamos exagerando cuando decimos que este trámite hay que tomárselo en serio: la sanción no se queda solo en una multa.

Según normativa vigente, la falta total de presentación del informe puede acarrear la clausura del establecimiento del contribuyente infractor, por un lapso mínimo de siete días, sanción que no se levanta hasta que se cumpla con la obligación pendiente.

Es distinto si la presentación llega tarde o incompleta: en ese caso se considera falta reglamentaria y se sanciona únicamente con multa pecuniaria, conforme al instructivo del SRI para este tipo de infracciones.

a diferencia es clave: una cosa es atrasarte unos días con tu contador y otra muy distinta es simplemente no presentar nada. Lo segundo puede significar que tu negocio literalmente cierre sus puertas mientras regularizas la situación, algo que ninguna empresa quiere enfrentar en plena temporada de ventas.

Pero la responsabilidad más fuerte recae sobre el auditor externo. La ley es tajante: los auditores externos están obligados, bajo juramento, a incluir en los dictámenes que emitan sobre los estados financieros una opinión respecto del cumplimiento tributario.

Y si esa opinión resulta inexacta o infundada, el Director General del SRI puede solicitar a los organismos de control la aplicación de sanciones por falta de idoneidad profesional, además de las que correspondan según el Código Orgánico Integral Penal.

Cada incumplimiento de esta norma puede llegar a sancionarse con una multa de hasta 10 fracciones básicas desgravadas de impuesto a la renta. Eso no es poca cosa.

Además, existe una regla de independencia que muchas firmas de auditoría olvidan revisar: el auditor no puede haber prestado servicios de asesoría tributaria, representación, patrocinio o elaboración de estados financieros al mismo contribuyente durante el período auditado ni en el año de emisión del informe.

Si esto ocurre, el informe se considera como no presentado, sin importar cuán bien redactado esté.

Base legal del ICT

Si quieres citar la normativa exacta en tu documentación interna, el sustento legal del ICT está en el artículo 102 de la Ley de Régimen Tributario Interno, el artículo 279 de su reglamento, y en las resoluciones NAC-DGERCGC15-00003218 (que establece las normas para elaborar y presentar el informe) y NAC-DGERCGC21-00000030 (que dispuso que la presentación se haga exclusivamente por el portal SRI en Línea).

Conclusión

El informe de cumplimiento tributario 2026 no es un simple trámite burocrático más en tu lista de pendientes: es una pieza clave que conecta la auditoría financiera de tu empresa con las obligaciones fiscales frente al SRI.

Entender quién lo elabora, quién lo presenta, qué documentos necesitas y cuándo vencen los plazos te ahorra multas, dolores de cabeza y llamadas urgentes de último minuto.

Si tu empresa está obligada a presentar este informe, lo mejor que puedes hacer es coordinar con tu auditor externo con varias semanas de anticipación, revisar el formato exacto de los archivos y confirmar tu fecha según el noveno dígito de tu RUC.

Al final, cumplir a tiempo no solo evita sanciones: también refuerza la credibilidad financiera de tu negocio frente al Estado y frente a terceros.

Preguntas frecuentes

¿Todas las empresas deben presentar el informe de cumplimiento tributario?

No. Solo están obligadas las personas naturales o jurídicas que, según resolución del SRI, deben someterse a auditoría externa de sus estados financieros del ejercicio terminado al 31 de diciembre.

¿Puedo presentar el ICT sin la firma electrónica del auditor?

No. Los documentos deben ir firmados en PDF, ya sea con firma autógrafa o electrónica, por el auditor externo responsable de la opinión.

¿Qué pasa si mi noveno dígito del RUC cae en un feriado en julio de 2026?

El SRI traslada automáticamente la fecha de vencimiento al siguiente día hábil, y si ese traslado cae en el mes siguiente, se ajusta al último día hábil del mes original.

¿El contador de la empresa también tiene responsabilidad sobre el ICT?

Sí. Al presentar el trámite en el portal SRI en Línea, la información queda certificada tanto por el representante legal como por el contador de la compañía.

¿Puede el mismo auditor que hizo mi planificación tributaria elaborar mi ICT?

No. Para preservar la independencia e imparcialidad, el auditor no puede haber prestado asesoría tributaria, representación o elaboración de estados financieros al contribuyente durante el período auditado ni en el año de emisión del informe.