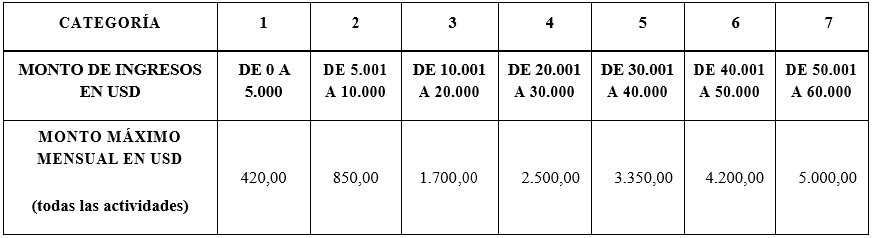

Artículo 1.- ÚNICO. – Los sujetos pasivos inscritos en elRégimen Impositivo Simplificado podrán dentro de cada mes, de acuerdo a la categoría que corresponda, emitir comprobantes de venta únicamente hasta los montos máximos señalados a continuación, sin que se limite el número de comprobantes que el sujeto pasivo pueda emitir:

Sin perjuicio de los montos máximos mensuales por categoría antes referidos, los sujetos pasivos inscritos en el Régimen Impositivo Simplificado podrán emitir comprobantes de venta con valores superiores a los señalados, hasta por tres (3) meses en un mismo ejercicio fiscal, considerando el nivel de transaccionalidad que se presente en tales períodos.

No obstante, la suma de la totalidad de los comprobantes emitidos en el respectivo ejercicio fiscal deberá encontrarse dentro de los límites máximos de ingresos establecidos, de acuerdo a la categoría en la que el sujeto pasivo se encuentre ubicado.

DISPOSICIÓN DEROGATORIA.- Deróguese laResolución No. NAC-DGERCGC13-00883, publicada en el Segundo Suplemento del Registro Oficial No. 149 de 23 de diciembre de 2013, y sus reformas.

DISPOSICIÓN TRANSITORIA PRIMERA. – En el caso decontribuyentes que a la fecha de entrada en vigencia de la presente Resolución mantengan comprobantes de venta vigentes, podrán emitirlos considerando los límites establecidos en este acto normativo, hasta el plazo de autorización de los mismos.

DISPOSICIÓN TRANSITORIA SEGUNDA- Los sujetos pasivos que consten como comerciantes domiciliados en la provincia de Carchi, inscritos en el Régimen Impositivo Simplificado (RISE), y que de acuerdo al listado establecido en el artículo 2 de la Resolución No. 013 -2019 emitida por el Pleno del Comité de Comercio Exterior (COMEX) se encuentren como beneficiarios de lo dispuesto en la mencionada resolución, podrán emitir comprobantes de venta por valores superiores a los montos máximos establecidos por la presente resolución, hasta el 31 de mayo de 2021, sin perjuicio del cumplimiento de los límites máximos anuales respectivos.

DISPOSICIÓN FINAL. – La presente Resolución entrará en vigencia a partir de su publicación en el Registro Oficial.

Comuníquese y publíquese. –

Dado en Quito DM, a 22 de julio de 2019.

Dictó y firmó la Resolución que antecede, la Economista Marisol Andrade Hernández, Directora General del Servicio de Rentas Internas, en Quito D. M., 22 de julio de 2019.

Lo certifico.

f.) Dra. Alba Molina P., Secretaria General del Servicio de Rentas Internas.

Fuente: Servicio de Rentas Internas

Base Legal: RO N° 15 del 12 de agosto del 2019

Resolución No: NAC – DGERCGC19-00000035